×

공유하기

반도체 견인, 작년 매출 279조

분기·연간 최대 매출 갈아치워

“2분기부터 메모리 가격 반등”

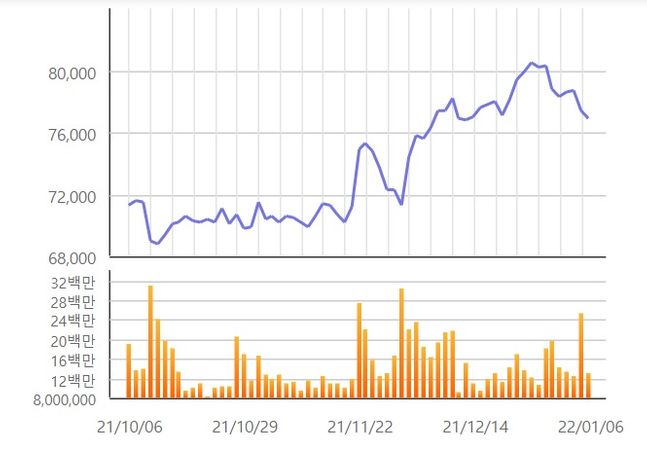

삼성전자 최근 3개월 주가 흐름 추이ⓒ삼성전자

삼성전자 최근 3개월 주가 흐름 추이ⓒ삼성전자

코스피 시가총액 1위 삼성전자가 지난해 사상 최대 매출을 달성하면서 주가 향방이 주목되고 있다. 전문가들은 삼성전자의 주력 사업부문인 메모리 반도체 D램 시장이 올해 1분기 바닥을 형성한 뒤 이후부터 실적 개선을 주도할 것으로 내다봤다. 2분기 메모리 상승 사이클 진입과 함께 투자 매력이 부각될 것이란 전망이다.

7일 한국거래소에 따르면 오전 11시 2분 현재 유가증권시장에서 삼성전자는 전 거래일 대비 1.82%(1400원) 오른 7만8300원에 거래되고 있다.

이날 삼성전자는 지난해 연결 기준 4분기 잠정실적을 집계한 결과, 매출액 76조원, 영업이익 13조8000억원을 기록했다고 밝혔다. 전년 대비 각각 2.73%, 52.49% 증가한 수치로 매출은 분기 기준 최대치다. 지난해 3분기와 비교하면 매출은 2.73% 늘었고 영업이익은 12.77% 줄었다. 삼성전자는 영업이익이 감소한 이유로 “4분기 실적에 1회성 특별격려금이 반영됐다”고 설명했다.

연간 매출도 역대 최고치를 달성했다. 삼성전자는 지난해 연결 기준으로 매출 279조400억원, 영업이익 51조5700억원을 기록했다. 전년보다 각각 17.83%, 43.29% 증가했다. 영업이익은 반도체 슈퍼호황기 시절인 2018년(58조8900억원) 이후 최고 수준이자 역대 3번째로 많다. 작년 매출은 증권가의 전망치(278조원)를 웃돌고 영업이익은 전망치(52조원)를 다소 밑돌았다.

부문별 실적이 공개되지는 않았지만 이러한 호실적은 반도체가 견인한 것으로 예상된다. 증권사들은 4분기 반도체 부문에서만 9조원 중반대의 영업이익을 올린 것으로 추정하고 있다. 폴더블폰 갤럭시Z 시리즈의 판매도 호실적에 기여했다.

증권사들은 새해에도 삼성전자의 메모리 반도체 부문이 전체 실적을 견인할 것으로 관측했다. 특히 올해 1분기를 저점으로 분기 실적 개선세가 이어질 수 있다는 예상이 대다수다. D램 가격이 2분기부터 반등하면서 투자 매력도 커질 것이란 전망이다.

이순학 한화투자증권 연구원은 “올해 삼성전자의 반도체 부문 예상 영업이익은 44조원으로 전년 대비 47% 성장하며 전사 실적 성장을 견인할 것”이라며 “2분기부터 메모리 상승 사이클 시작과 함께 비메모리 사업도 파운드리 단가 상승을 전망한다”고 밝혔다.

최도연 신한금융투자 연구원은 “올해 2분기 중 메모리가 턴어라운드하고, 비메모리 신규 수주 뉴스가 지속될 것으로 기대한다”며 “메모리 턴어라운드가 기대되는 올해 상반기에 삼성전자가 글로벌 반도체 주도주 역할을 할 것”이라고 예상했다.

올해 업황 개선과 주가 상승률 등을 고려해도 글로벌 반도체 업종에서 유리한 투자처가 될 것이란 의견이 나온다. 현재 삼성전자 주가는 지난해 연초(8만3000원)보다 5.66% 하락했고 저점(작년 10월 13일·6만8800원) 대비로는 15.15% 상승에 그친다. 올해 글로벌 부품 공급망 차질이 완화되면서 IT 수요가 확대되는 시기에 수혜가 예상된다는 평가다.

김영환 KB증권 연구원은 “북미 데이터센터 업체와 글로벌 PC 업체들은 작년 4분기부터 메모리 반도체 주문량을 꾸준히 늘리면서 증가된 구매 패턴을 유지하고 있다”며 “삼성전자는 SK하이닉스, 마이크론 주가의 저점 대비 상승률과 비교할 때 3분의 1 수준에 불과해 업종 내 상대적 매력도가 높아질 전망”이라고 밝혔다.