×

공유하기

투자의견 '매수', 목표주가 1만3000원 유지

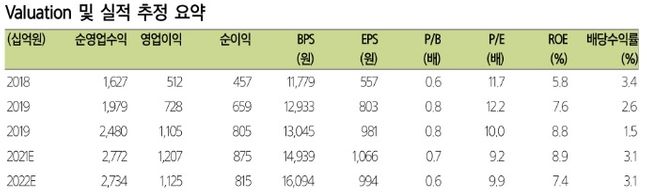

미래에셋대우 실적 추이.ⓒ삼성증권

미래에셋대우 실적 추이.ⓒ삼성증권

삼성증권이 2일 미래에셋대우에 대해 기대치를 하회하는 분기 실적에도 불구하고 투자자산 관련 불확실성 해소 및 전향적 주주환원이 지속되는 점은 긍정적이라고 평가했다. 투자의견은 '매수'를, 목표주가는 1만3000원을 유지한다고 밝혔다.

장효선 삼성증권 연구원은 "미래에셋대우의 4분기 연결지배 순이익은 1677억원을 기록하며 추정치 및 컨센서스를 각각 12.2%, 14.4% 밑돌았다"고 밝혔다.

이어 장 연구원은 "전분기 유사한 수준의 시장 일평균 거래대금에도 불구하고 평균 수수료율이 전분기대비 0.6bp 하락한 3.1bp를 기록했다"며 "브로커리지 수익은 1875억원으로 전분기대비 19.3% 감소했다"고 말했다.

다만 미래에셋대우는 지난해 총 4차례, 3150억원 규모의 자사주 매입 및 일부 소각을 실시한데 이어 지난달 28일 103억원 규모의 자사주 매입을 추가 공시하며 전향적 주주환원 정책을 지속했다.

그는 "안방보험 소송 리스크 해소와 4분기 1000억원 규모의 해외자산 관련 손실 및 충당 인식을 통해 투자자산 관련 불확실성이 해소된 점도 긍정적"이라고 평가했다.