×

공유하기

투자의견 '매수' 유지, 목표주가 98만원으로 상향

삼성바이오로직스 투자지표 변동 추이 ⓒ키움증권

삼성바이오로직스 투자지표 변동 추이 ⓒ키움증권

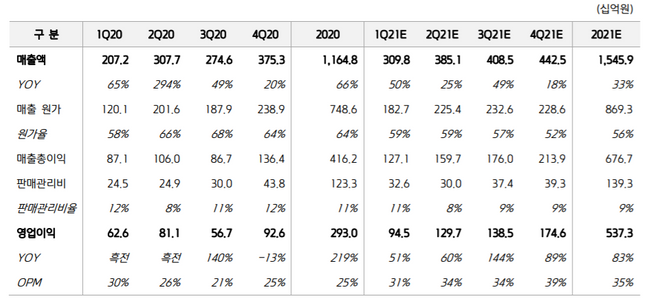

키움증권은 27일 삼성바이오로직스에 대해 지난해보다 상향될 공장 가동률의 영향으로 올해에도 이익 개선을 지속할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 90만원에서 98만원으로 상향조정했다.

허혜민 키움증권 연구원은 "지난해 4분기 삼성바이오로직스는 전년 동기 대비 20% 늘어난 3753억원의 매출액과 13% 줄어든 926억원의 영업이익을 거두는 등 시장 컨센서스를 각각 31%, 77% 상회하는 실적을 거뒀다"며 "4분기 실적 개선된 가장 큰 요인은 고객사 협의 및 요청으로 매출 인식 시점이 시장 예상보다 빠르게 당겨지면서 실적에 반영된 영향이다"라고 설명했다.

이어 "올해에는 신종 코로나바이러스 감염증(코로나19)과 수주 증가 등의 영향으로 기존 3공장의 가동률이 90%까지 높아지면서 이익 레버리지 효과가 높게 나타날 것"이라고 덧붙였다.

허 연구원은 "올해 삼성바이오로직스는 3공장 가동률 급상승으로 인한 이익 레버리지 효과로 1년 새 33% 늘어난 1조5459억원의 매출액과 83% 급증한 5373억원의 영업이익을 거둘 것으로 전망된다"며 "2022년에는 4공장 수주 모멘텀과 1·2·3공장 풀가동 효과로 2023년에는 4공장 가동 등으로 지속 성장할 것으로 예상되는 데다 세포 치료제와 백신 등 신규 사업으로 포트폴리오를 확산하는 등 중장기 성장의 발판을 마련한 점이 긍정적이다"라고 분석했다.