국민, 1년 새 0.73%포인트 떨어져…하락폭 가장 커

“당국 압박과 예대율 규제 강화로 인하경쟁 지속될 듯”

국민, 1년 새 0.73%포인트 떨어져…하락폭 가장 커

“당국 압박과 예대율 규제 강화로 인하경쟁 지속될 듯”

정부의 인하 압박에 시중은행들이 지난 한 해 동안 중소기업 신용대출 가산금리를 최대 0.73%포인트 내린 것으로 나타났다. 오는 2020년부터 시행되는 예대율 규제 강화로 중소기업 대출을 늘려야 하는 상황인 만큼 이 같은 추세는 당분간 지속될 전망이다.

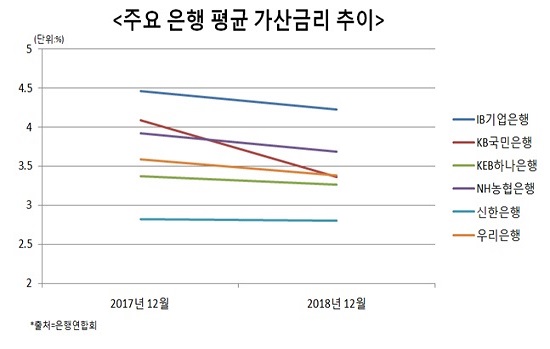

18일 은행연합회에 따르면 KB국민·신한·우리·KEB하나·NH농협·IBK기업은행 등 6개 은행의 지난달 중소기업 신용대출 가산금리는 평균 3.45%로 2017년 말(3.70%)보다 0.25%포인트 감소했다.

은행별로 보면 KB국민은행이 4.09%에서 3.36%로 가산금리가 인하돼 가장 큰 하락폭을 나타냈다. NH농협은행과 IBK기업은행은 3.92%에서 3.69%로, 4.46%에서 4.23%로 각각 0.23%포인트씩 떨어졌다. 우리은행도 3.59%에서 3.38%로 0.21%포인트 줄었고 KEB하나은행 역시 3.37%에서 3.26%로 0.11%포인트 감소했다. 신한은행의 경우 2.82%에서 2.80%로 0.02%포인트 낮아졌다.

이에 따라 지난해 11월 말 한국은행이 기준금리를 한 차례 인상했는데도 가산금리를 하향조정함에 따라 중소기업 신용대출의 평균금리가 낮아진 은행도 있었다. 실제로 KB국민은행은 지난해 말 평균 5.64%에서 5.21%로 떨어졌다.

은행들이 가산금리를 일제히 내린 이유는 시장금리 상승으로 신용대출 금리가 오르고 있지만 정부의 가계대출 억제와 생산적금융 정책 추진에 부응하기 위한 것으로 풀이된다.

여기에다 금융당국이 대출금리 원가를 공개하라며 압박한 점도 한몫했다. 금융당국은 합리적인 이유 없이 가산금리를 인상할 경우 타당성을 검증하겠다고 수차례 경고해왔고 2017년 말 신한은행의 가산금리 인상에 제동을 걸어 원위치시키기도 했다.

은행의 대출금리는 시장금리에 따라 결정되는 기준금리에 은행이 각종 비용과 마진을 붙여 결정하는 가산금리를 더해 결정된다. 가산금리는 업무원가, 법적비용, 위험프리미엄, 목표이익률, 가감조정금리 등으로 구성된다.

은행들의 가산금리 인하 움직임은 당분간 지속될 것으로 예상된다. 가계대출 규제 강화로 줄어든 가계대출 몫만큼 중소기업 대출을 늘려야하기 때문이다.

특히 2020년 새로 적용될 예대율 규제도 맞춰야한다. 은행들은 오는 2020년부터 예대율을 산정할 때 가계대출은 가중치를 15% 상향하고 기업대출은 15% 하향 조정해야 한다.

내년부터 은행들이 예대율 규제비율(100%)을 넘기지 않으려면 중소기업대출 비중을 높이고 예금을 더 확보해야 된다는 얘기다.

금융권 관계자는 “내년부터 시행되는 예대율 규제에 대응하기 위해 은행들은 중소기업 대출을 확대해야 하는 상황”이라며 “금리경쟁이 심화되면서 가산금리 인하도 지속될 것”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

정부의 인하 압박에 시중은행들이 지난 한 해 동안 중소기업 신용대출 가산금리를 최대 0.73%포인트 내린 것으로 나타났다.ⓒ데일리안

정부의 인하 압박에 시중은행들이 지난 한 해 동안 중소기업 신용대출 가산금리를 최대 0.73%포인트 내린 것으로 나타났다.ⓒ데일리안