×

공유하기

1%p 금리 뛰면 월 이자 20만원 더

고정금리 비중 22%・금리상한형 47건

변동금리 더 낮아, 장기적 고정금리 유리

서울 한 시중은행의 대출 창구 ⓒ 연합뉴스

서울 한 시중은행의 대출 창구 ⓒ 연합뉴스

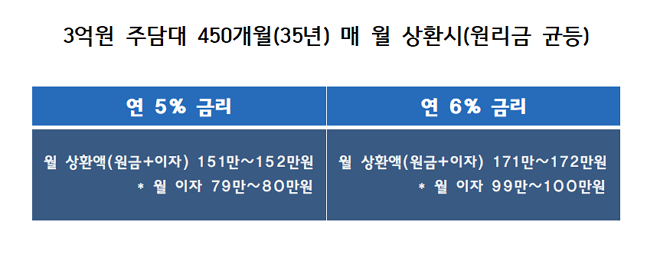

무주택 30대 직장인 A씨는 운좋게 청약에 당첨돼 3억원 상당의 주택담보대출(주담대)을 받을 예정이다. 그러나 고정금리와 변동금리를 두고 선택의 고민이 깊어지고 있다. 통상적으로 금리상승기에는 고정금리가 더 유리하지만, 변동형과의 금리 차이가 상당해 이자 부담이 쉽지 않기 때문이다. 금리 5%대에서도 원리금을 150만원 이상 내야 하는데, 금리가 1%p 뛰면 월 이자만 99만원까지 늘어난다. 외벌이 A씨로써는 적지 않은 부담이다.

주담대 금리가 고공행진을 이어가며 차주들의 대출이자 부담이 심화되고 있지만, 고정금리 상품은 여전히 외면을 받고 있다. 고정금리에 대한 관심은 높지만, 변동금리 상단이 최고 1%p 더 낮기 때문이다.

10일 은행권에 따르면 단기간에 대출금리가 치솟으면서 차주들의 대출이자 셈법이 복잡해졌다. 지난 7일 기준 4대 은행(KB국민・신한・하나・우리)의 주담대 변동금리는 연 3.40~5.24%, 고정금리는 연 3.74~6.24% 수준이다. 고정금리가 6%를 돌파한것은 2012년 이후 10년만이다. 대출금리 산정 기준이 되는 3년 만기 국고채 금리가 미국의 긴축 행보 기대감에 큰 폭으로 올랐기 때문이다.

그러나 당장은 이자가 낮은 변동형을 선택하는 대출자들이 다수다. 2월 가계대출 중 신규취급액 기준 변동금리 대출 비중은 전월 대비 1.7%p 증가한 78% 수준이다. 실제로 3억원을 주담대로 420개월(35년) 동안 5%의 금리로 빌린다고 하면, 월 원리금 상환액(원리금 균등상환)은 151만4061원으로 책정된다. 금리가 6%로 오르면 월 원리금 상환액은 171만 567원까지 뛴다. 월 이자액만 19만6507원이 늘어난 99만6282원이다.

비슷한 이유로 금융당국이 지난해 내놓은 금리상한형 주담대 상품도 저조한 실적을 기록하고 있다. 해당 상품은 금리상승폭을 연간 0.75%p, 5년간 2%p 이내로 제한한다. 단 금리리스크를 은행이 부담하는 만큼, 기존 대출금리보다 0.15~0.2%p 가산금리가 더 붙는다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

차주가 금리상한형 주담대 혜택을 받으려면 연간 대출금리가 0.95%p 이상 올라야 하는 셈이다. 기준금리가 0.25%p만큼 오른다고 하면 1년간 최소 4번 이상 인상돼야 하는데 현실적으로 쉽지 않다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 가입실적이 50건 미만에 그친 이유다.

하지만 미국 중앙은행인 연방준비제도(Fed 연준)가 내달 기준금리를 한꺼번에 0.5%p 올리는 ‘빅스텝’을 시사하며, 한국은행의 기준금리 추가 인상이 불가피할 전망이다. 시장은 한은이 올해 기준금리를 현 1.25%에서 1.75~2.00%까지 올릴 것으로 예상하고 있다. 대출 금리 오름세도 지속될 것이라는 관측이다. 이에 따라 변동금리보다 고정금리를 택하는것이 장기적으로 유리하다는 분석이다.

은행권 관계자는 “현 시점에서는 기준금리 인상으로 대출금리가 7~8%까지도 갈 수 있어, 신규 대출자라면 고정금리가 더 나을 것이라는 판단”이라며 “이미 변동금리 주담대를 받은 차주라면 가산금리 수준을 고려해, 고정금리 전환시 원리금 상환 규모와 중도상환수수료 금액 등을 비교해봐야 한다”고 밝혔다.

한편 시중은행들도 차주들의 대출 이자 부담을 고려해 자체적으로 대출 금리 인하에 나서고 있다. 신한은행은 이날부터 주담대 최대 0.2%p, KB국민은행은 주담대 혼합형 상품에 대해 최대 0.45%p 낮췄다. 우리은행도 다음달 31일까지 신규 주담대 금리를 0.20%p 내리기로 했다.