×

공유하기

위험직군 가입률 손보사 중 최저

가입 거절 블랙리스트 가장 많아

국내 손해보험사별 실손의료보험 위험직군 가입 비중.ⓒ데일리안 부광우 기자

국내 손해보험사별 실손의료보험 위험직군 가입 비중.ⓒ데일리안 부광우 기자

롯데손해보험이 고위험 직업군 고객의 실손의료보험 가입을 가장 꺼리는 손해보험사인 것으로 나타났다. 계약 자체를 원천 차단하는 이른바 직업 블랙리스트를 손해보험업계에서 제일 적극적으로 운영한 영향으로 풀이된다.

사회에 꼭 필요한 일임에도 위험한 직업에 종사한다는 이유로 보험 사각지대에 내몰리는 일이 없도록 정책적 지원이 필요하다는 지적이 나온다.

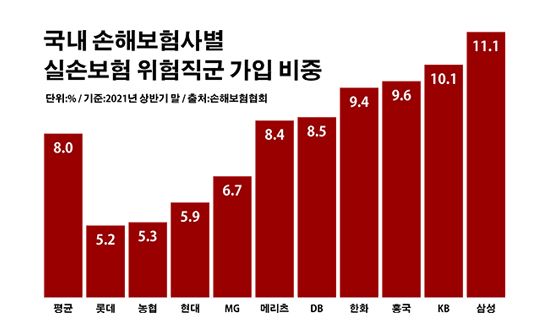

14일 손해보험협회에 따르면 실손보험을 취급하는 국내 10개 손보사들이 지난해 상반기 말 기준으로 최근 1년 간 맺은 신계약 중 보험개발원 직업등급표 상 D~E 등급에 해당하는 위험직군 가입자가 포함된 계약 비율은 평균 8.0%로 집계됐다.

위험직군에는 통상 소방관이나 해경과 같은 공공 업무부터 택배·대리운전 기사나 음식 배달원과 같이 차량 운전을 주업으로 삼는 직업 등이 속해 있다. 보험개발원은 가장 안전한 A등급부터 제일 위험한 E등급까지 직업의 위험도를 나누고, 보험사들은 이를 보험료 산정 등에 활용한다.

손보사별로 보면 실손보험 위험직군 가입자 비율이 가장 낮았던 곳은 롯데손보로 5.2%에 불과했다. 롯데손보에 이어 NH농협손해보험(5.3%)과 현대해상(5.9%), MG손해보험(6.7%)의 실손보험 위험직군 고객 비중이 손보업계 평균을 밑돌았다.

특히 롯데손보는 직업상의 이유로 실손보험 가입을 받지 않는 이른바 거절 직군이 15개로 다른 손보사에 비해 많았다. 롯데손보 외에 실손보험 가입 거절 직군을 운영 중인 손보사는 삼성화재와 KB손해보험, 메리츠화재 정도였다.

하지만 이들 손보사 모두 거절 직군 숫자는 각 2개씩으로 적은 편이었다. 나머지 6개 손보사는 실손보험에 거절 직군을 적용하지 않고 있었다.

다만 롯데손보 관계자는 "2020년 11월 보험업계 최초로 소방관 전용 의료보험 상품을 출시하고 국가유공자 할인을 시행하는 등 위험직군과 사회적 약자를 위한 보험서비스 제공에 선제적으로 노력을 기울여 왔다"고 설명했다. 더불어 "거절 직군에 해당돼도 별도의 인수 심사를 통해 가입을 받을 수 있다"고 덧붙였다.

◆실효성 있는 정책 지원 절실

보험사의 가입 차별을 둘러싼 논란은 비단 어제 오늘의 일이 아니다. 앞선 2017년 9월 국가인권위원회가 합리적인 사유 없이 특정 직업을 이유로 보험 가입을 거절하는 행위는 헌법상 평등권을 제한하는 차별이라며 개선을 권고하면서 관련 논의가 구체화됐다. 결국 금융감독원이 지난해 7월 표준사업방법서 개정을 통해 부당하게 특정 직업 또는 직종 종사자의 가입을 보험사가 거절하지 못하도록 근거 조항을 마련했다.

문제는 이런 조치가 실효성을 거두기 어렵다는 데 있다. 보험사가 표면적으로 거절 직군을 없애더라도 계약 과정에서 진행되는 인수 심사를 통해 가입을 제한할 수 있어서다. 보험사가 원치 않는 고객을 얼마든지 걸러낼 수 있다는 얘기다.

더구나 실손보험에서 막대한 손실을 떠안고 있는 보험사의 사정까지 감안하면 위험 직군의 가입 확대는 더욱 기대하기 어려운 실정이다. 손보업계에 따르면 지난해 들어 3분기까지 손보사들의 실손보험 부문 적자는 1조9696억원에 달하고 있다.

금융권에서는 민간에 부담을 떠넘기는 방식만으로는 문제를 해결할 수 없다는 비판이 제기된다.

금융권 관계자는 "직업으로 가입을 차별해서는 안 된다는 인권적 취지에는 동의하지만, 적어도 공익을 위해 봉사하는 직종 종사자만큼은 사적비용을 들이지 않고 국가에서 완전히 위험을 보장해주는 체계를 만들어야 시장 실패가 반복되지 않을 것"이라고 말했다.