×

공유하기

5대銀 만기 1년 이내 대출 1년 새 39조↑

갈수록 높아지는 은행 문턱에 자금난 우려

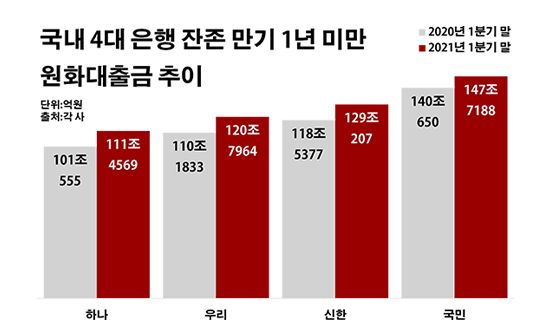

국내 4대 은행 잔존 만기 1년 미만 원화대출금 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 잔존 만기 1년 미만 원화대출금 추이.ⓒ데일리안 부광우 기자

국내 4대 은행들이 내준 대출 중 1년 이내에 만기를 맞는 금액이 1년 새 40조원 넘게 불어나면서 500조원을 넘어선 것으로 나타났다. 만기에 몰릴 때까지 돈을 모두 갚지 못하거나, 그 이전 다른 대출로 갈아타는 대환에 어려움을 겪는 이들이 많아지고 있다는 분석이다.

신종 코로나바이러스 감염증(이하 코로나19) 사태가 장기화하며 경제적 충격이 쌓이는 가운데, 규제 강화 등으로 대출이 더 어려워지면서 서민들이 체감하는 자금난이 가중될 수 있다는 우려가 나온다.

15일 금융권에 따르면 올해 1분기 말 기준 KB국민·신한·우리·하나은행 등 4개 은행의 잔존 만기 1년 미만 대출금 잔액은 총 508조9955억원으로 전년 동기 대비 39조1540억원 늘어난 것으로 집계됐다.

은행별로 봐도 상황은 모두 마찬가지였다. 우선 국민은행의 만기 1년 미만 원화대출금이 147조7188억원으로 같은 기간 대비 7조6538억원 증가했다. 신한은행 역시 129조207억원으로, 우리은행은 120조7964억원으로 각각 10조4830억원과 10조6131억원씩 해당 액수가 늘었다. 하나은행의 만기 1년 미만 원화대출금도 10조4041억원 증가한 111조4596억원을 기록했다.

만기가 얼마 남지 않을 때까지 상환되지 못하고 있는 대출이 늘고 있다는 건 빚을 갚는데 어려움을 겪는 차주들이 많아지고 있다는 의미로 해석된다. 통상 만기가 1년 미만으로 접어든 시점엔 대출금 잔액이 얼마 되지 않고, 이 때문에 그 동안 모은 여유자금으로 남은 돈을 한 번에 갚으려는 수요가 쏠리기 때문이다. 반대로 만기가 임박할 때까지 대출을 상환하지 못한다는 건 그 만큼 자금 사정이 빡빡하다는 뜻일 수 있다.

이보다 염려스러운 대목은 대환 대출이다. 일반적으로 대출 만기가 1년 미만이 되면 대환이 집중적으로 이뤄지게 된다. 이자만 갚다가 원금은 만기일에 한꺼번에 상환하는 경우가 많은 신용대출이 대표적 사례다. 대환이 원활하게 이뤄지지 않을수록 만기에 몰리는 대출이 확대되는 이유다.

◆규제 강화로 대환 물꼬 막힐까 '긴장감'

문제는 은행 대출을 받기가 갈수록 힘들어질 것으로 보인다는 점이다. 정부가 코로나19 이후 급증하고 있는 가계부채를 관리하겠다며 대출 규제를 강화하고 나섰기 때문이다.

특히 신용대출을 둘러싼 규제가 까다로워지면서 대환 여부를 둘러싼 고민은 한층 깊어질 전망이다. 다음 달부터 신용대출의 상환능력 심사에서 적용하는 만기는 10년에서 7년으로 줄어든다. 기존 신용대출을 보유하고 있는 차주도 새 대출을 받으려면 줄어든 만기를 기준으로 상환능력 심사를 받아야 한다. 상환능력 심사에서 인정하는 만기가 줄어들면서 가계가 받을 수 있는 신용대출 금액도 덩달아 쪼그라들 것으로 예상된다.

은행들 역시 위험 관리 차원에서 대출 문턱을 높이고 있다. 한국은행의 금융기관 대출행태 서베이 결과를 보면 올해 2분기 대출행태지수 전망치에서 가계주택과 가계일반에 대한 은행들의 대출 태도는 각각 -18과 -9를 기록했다. 이 수치가 마이너스면 대출 태도를 강화해 나가겠다는 의미다.

별다른 출구전략 없이 계속 취약차주의 대출 만기를 미뤄주고 있는 정부 정책이 위험을 키우고 있다는 지적도 제기된다. 만기에 몰린 대출이 누적되면서 잠재된 리스크가 몸집을 불리고 있다는 얘기다. 금융위원회는 코로나19로 피해를 입은 개인에 대한 가계대출 원금 상환유예 조치를 올해 말까지 연장하기로 결정했다. 지난해 초부터 시행된 해당 방안은 당초 이번 달 종료될 예정이었다.

금융권 관계자는 "일시적인 자금 수요가 절실한 이들에게는 숨통을 틔워주고, 추후에도 대출 상환이 어려워 보이는 차주를 상대로는 다른 회생 방안을 강구하는 세심한 정책적 접근이 필요할 것"이라고 말했다.