×

공유하기

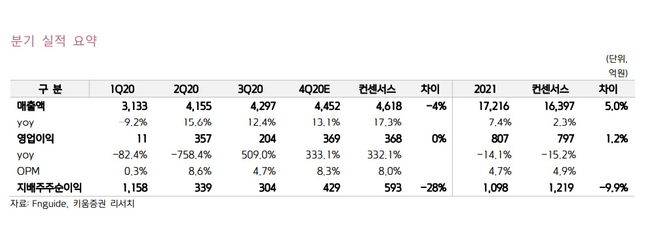

유한양행 분기실적 요약ⓒ키움증권

유한양행 분기실적 요약ⓒ키움증권

키움증권은 20일 유한양행에 대해 “올해 레이저티닙 국내 출시 및 기존 고마진의 개량신약 성장과 추가 출시 등으로 전문의약품(ETC) 제품 믹스 개선이 기대된다”며 목표주가를 기존 7만9424원에서 9만9000원으로 상향했다. 투자의견 ‘매수’도 유지했다.

허혜민 연구원은 “유한양행은 지난 18일 식품의약품안전처로부터 이전에 표적 치료제 ‘EGFR-TKI’로 폐암 치료를 받은 적이 있는 환자 대상 ‘렉라자(레이저티닙)’를 3상 수행 조건으로 승인 받았다”며 “렉라자는 올해 출시 첫해로 하반기부터 실적에 반영되어 약 100억원의 매출이 예상되며, 추후 1차 치료제 승인과 아미반타맙 병용 임상 성공(‘23E) 등을 감안하면 국내 매출 최대 1000억원 이상도 가능할 것으로 보인다”고 밝혔다.

허 연구원은 “최근 JP모건 헬스케어에서 J&J는 유한양행 제품인 이중항체 신약 아미반타맙과 레이저티닙의 병용 조합이 비소세포폐암에서 효과가 더욱 클 것으로 기대한다고 밝힌 바 있다”고 설명했다. 또 “국내 식약처로부터 조건부 허가를 획득해 글로벌 신약 성공 가능성 또한 높아졌으며, 기술 이전한 국산 신약 중 최초로 글로벌 블록버스터 약물이 될 것으로 기대한다”고 평가했다.

4분기 매출액은 전년 동기 대비 13% 증가한 4452억원, 영업이익은 333% 늘어난 369억원을 예상했다. 매출액과 영업이익 대체로 시장 컨센서스에 부합할 것이란 전망이다.

그는 “전반적으로 2분기와 3분기에 이어 일반의약품(OTC), 생활건강 사업부의 성장이 이어질 것으로 예상된다”며 “레이저티닙의 마일스톤 약 723억원이 유입되어 수익성 개선에 기여할 수 있을 것”이라고 관측했다. 또한 “올해 OTC, 생활건강 고성장세가 지속될 것으로 전망하며 올해 레이저티닙 국내 출시 및 기존 고마진의 개량신약 성장과 추가 출시 등으로 ETC 제품 믹스 개선이 기대된다”고 했다.