×

공유하기

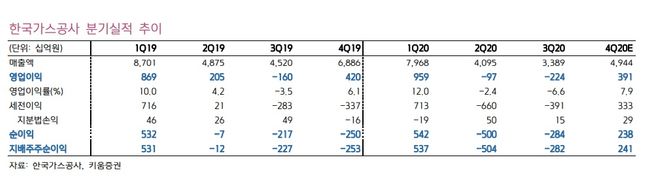

한국가스공사 분기실적 추이ⓒ키움증권

한국가스공사 분기실적 추이ⓒ키움증권

키움증권은 30일 한국가스공사에 대해 “내년엔 실적·배당·주가의 정상화가 기대된다”며 목표주가를 기존 3만6000원에서 4만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

이종형 연구원은 “올해 4분기 영업이익은 전년 동기 대비 7% 줄어든 3913억원으로 기존 키움증권 추정치 5050억원보다는 부진이 예상된다”며 “내년 영업이익은 전년 대비 23% 증가한 1조2650억원으로 2018~19년 평균인 1조3000억원 수준으로 회복이 예상된다”고 밝혔다.

이 연구원은 “2분기 약 4400억원의 해외광구 손상차손 반영으로 올해에는 배당이 어려울 전망이지만 내년에는 특별한 손상차손 또는 외화관련 일회성 평가손실이 없다면 주당 2000원 이상의 고배당도 기대해 볼 수 있다”고 분석했다.

또 “지난 17일 전기요금체계 개편(연료비연동제+환경기후요금 분리)을 계기로 주가가 급등한 한국전력을 비롯해 장기간 억눌렸던 유틸리티 기업들의 밸류에이션이 최근 빠르게 정상화되고 있다”며 “정책불확실성 해소와 실적개선으로 내년 한국가스공사의 주가도 정상화가 기대된다”고 내다봤다.