×

공유하기

SK머티리얼즈 실적 전망ⓒNH투자증권

SK머티리얼즈 실적 전망ⓒNH투자증권

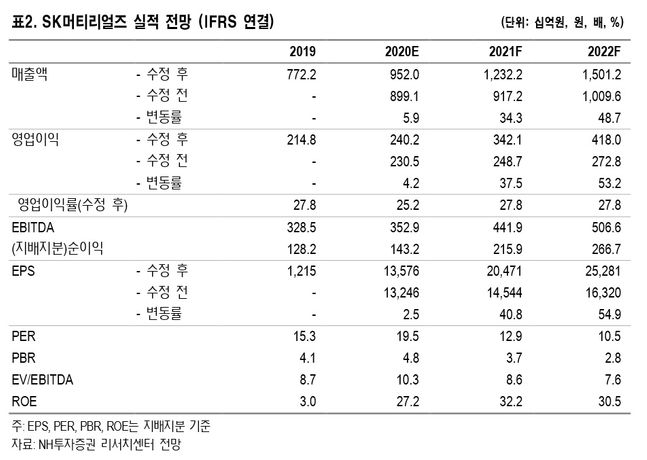

NH투자증권은 14일 SK머티리얼즈에 대해 “반도체 소재에서 종합 소재 업체로 변신했다”며 투자의견을 기존 ‘보유’(Hold)에서 ‘매수’(Buy)로 상향 조정했다. 목표주가도 기존 21만5000원에서 31만5000원으로 올려 잡았다.

도현우 연구원은 “목표주가 상향 근거는 내년 이후 이익 추정치 상향”이라며 “내년 이후 SK머티리얼즈의 제품 포트폴리오가 NF3 등 특수가스 위주에서 OLED, 친환경 소재 등으로 다변화 될 것”이라고 밝혔다.

도 연구원은 “SK머티리얼즈는 최근 일본 OLED 소재업체 JNC와 합작법인 SK JNC(가칭)를 설립했다”면서 “JNC의 기술력과 SK머티리얼즈의 자금력이 만나 향후 시너지 효과 발생이 예상된다”고 분석했다.

또 “SK트리켐, SK에어가스 등 기존 JV의 사업 확대도 내년 본격화될 것”이라며 “SK하이닉스 M16 가동으로 SK에어가스 매출 확대가 가능하고, SK트리켐은 메모리 반도체 일부 절연막 소재가 Hf 계열로 변경되는 점에 수혜가 가능하다”고 내다봤다.

도 연구원은 “내년 초 메모리 수급 개선도 실적 증가에 도움이 될 것”이라며 “최근 메모리 수요가 개선 중으로 스마트폰도 일부 판매 개선이 진행 중이고 미국 정부의 화웨이 규제로 화웨이의 시장을 차지하기 위해 삼성전자, 샤오미, 오포, 비보의 경쟁이 치열하다”고 짚었다.