×

공유하기

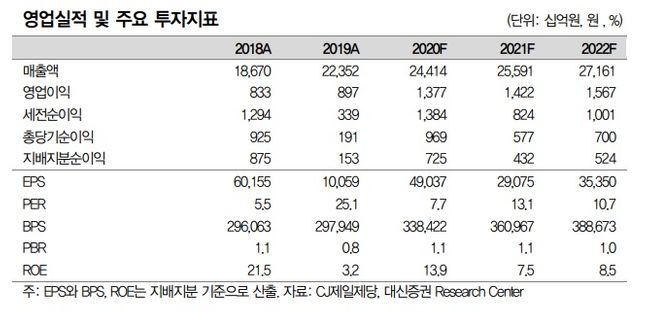

영업실적 및 주요 투자지표ⓒ대신증권

영업실적 및 주요 투자지표ⓒ대신증권

대신증권은 11일 CJ제일제당에 대해 “단기 성과에 대한 판단보다는 중장기적인 해외 식품 시장에서의 점유율 확장에 주목할 필요가 있다”고 분석했다. 목표주가는 기존 60만원에서 55만원으로 하향 조정했다. 투자의견 ‘매수’는 유지했다.

CJ제일제당의 올해 3분기 연결 기준 매출액은 전년 동기 대비 8%증가한 6조3426억원, 영업이익은 48% 늘어난 4021억원을 기록했다.

한유정 대신증권 연구원은 “시장 전망치인 영업이익 3863억원을 웃돌았다”며 “CJ대한통운을 제외한 영업이익 역시 3117억원으로 컨센서스 영업이익 2938억원은 상회했으나 종전 대신증권 추정 영업이익 3414억원은 하회했다”고 밝혔다. 추정치 하회 원인은 식품 부문이다.

한 연구원은 “국내 가공은 견조한 내식 수요 영향과 명절 성수기 영향으로 가정간편식(HMR), HMR 외 매출액 성장률이 각각 전년 동기 대비 28%, 3%를 기록하며 추정치에 부합했지만 해외가공은 슈완스 외 미국 법인, 슈완스 매출액 성장률이 각각 10%, 1%에 불과해 식품 매출액은 2조3891억원을 기록했다”고 설명했다.

또 “일시적인 요인 및 전년 기저 부담으로 매출액 대비 인건비율이 전년 동기보다 2%p 상승, 식품 영업이익은 1758억원을 기록해 종전 추정치를 밑돌았다”고 짚었다.

그는 “목표주가 하향 조정은 슈완스컴퍼니의 타겟 멀티플(Target Multiple) 하향 조정에 따른 것”이라며 “올해 4분기부터 슈완스컴퍼니의 영업망을 활용해 비비고 주요 제품들의 유통망 확장이 기대됨에 따라 향후 CJ제일제당의 주가 상승은 해외 식품 부문에서 주도할 것으로 예상된다”고 했다. 이어 “단기 성과에 대한 판단보다는 중장기적인 해외 식품 시장에서의 점유율 확장에 주목할 필요가 있다”고 덧붙였다.