×

공유하기

9월 말 코스피200 연계 ELS 발행액 2조91억원…4개월 새 320.1% 폭증

미상환잔액 8월 말 17조원으로 연내 최대치…"증권사 속도 조절 나서야"

코스피200지수 연동 ELS의 미상환잔액이 늘어나면서 투자 원금 손실 주의보가 발령됐다. ⓒ한국거래소

코스피200지수 연동 ELS의 미상환잔액이 늘어나면서 투자 원금 손실 주의보가 발령됐다. ⓒ한국거래소

국내증시가 연초 대비 상승하면서 코스피(KOSPI)200지수를 기초자산으로 한 주가연계증권(ELS) 발행액이 연내 고점 회복 눈앞에 두고 있다. 하지만 미상환잔액도 함께 늘어나면서 투자 손실이 다시 발생할지 모른다는 우려가 감지되고 있다. 이에 일각에서는 코스피200 ELS의 발행 속도를 조절하는 등 추후 발생할 수 있는 손실에 대한 방지책을 마련해야 한다고 조언했다.

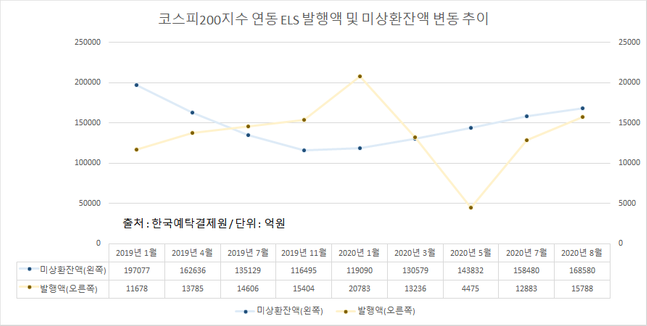

5일 한국예탁결제원에 따르면 올해 8월 말 코스피200지수를 기초자산으로 한 ELS의 미상환잔액은 16조8581억원으로 연내 최고치를 기록했다. 올 1월의 11조9090억원과 비교하면 41.5%(4조9491억원) 급증한 규모다. 지난해 코스피200 ELS 미상환잔액은 지난해 1월 19조7077억원에서 같은 해 12월 12조1913억원으로 감소하는 추세였다. 하지만 올해 들어 코스피200 지수가 불안정한 흐름을 나타내자 16조원까지 확대됐다.

ELS는 통상 조기상환 조건을 걸고 발행된다. 조기상환이란 기초자산으로 설정된 지수가 일정 수준까지 오르면 원금과 수익률을 고객에게 미리 지급한다는 의미다. 조기상환이 이뤄지면 해당 ELS가 잘 운용되고 있다는 뜻이다. 반대로 미상환잔액이 늘었다는 건 그만큼 발행된 ELS의 기초 자산들이 증권사가 예상한 만큼 상승하지 못했다는 것이다. 이는 증권사에게는 운용부담으로 작용한다.

이 같은 미상환잔액 상승의 배경에는 코스피200 ELS 발행액의 급증이 있다. 지난 달 말 코스피200 ELS 발행액은 2조91억원으로 집계됐다. 전월 말 1조5789억원보다 27.2%(4302억원) 증가한 규모다. 올해 최저규모인 5월 말의 4775억원과 비교하면 5개월 만에 무려 320.7%(1조5316억원) 폭증했다.

ELS시장은 올해 들어 크게 출렁였다. 지난 1월 총 2조783억원이던 코스피200 ELS 발행액은 신종 코로나바이러스 감염증(코로나19) 사태를 거치면서 우하향 곡선을 그렸다. 세계 각국 주요 증시가 급락하면서 2월과 3월 코스피200 ELS 발행액은 각각 1조8516억원, 1조3237억원으로 감소하는 모습을 나타냈다. 이어 대규모 마진콜(추가 증거금 요구) 사태를 겪으면서 추가 감소했다.

ⓒ데일리안

ⓒ데일리안

이에 금융당국이 ELS 시장 회복을 위해 나섰다. 금융위원회는 지난 7월 '파생결합증권시장 건전화 방안'을 발표하고 국내지수 위주의 ELS 활성화를 위해, 레버리지 비율 산정 시 코스피200 ELS의 가중치를 50% 완화하기로 결정했다. 레버리지 비율은 총자산을 자기자본으로 나눈 값이다. 증권사 입장에서는 이 비율이 높아지면 추가 사업 확대에 제약을 받게 된다.

실제로 금융당국의 발표 이후인 7월 말 증권사들의 코스피200 ELS 발행액은 1조2884억원까지 확대됐다. 지난 5월 대비 169.8%(8109억원) 급증한 규모다. 또 코스피200 지수 상승도 ELS 발행을 부추긴 요인으로 작용했다. 지난 3월 19일 199.28포인트까지 떨어졌던 코스피200지수는 7월 28일 300.13포인트로 300선을 넘겼다. 이에 코스피200 ELS는 8월 말 1조5789억원 규모로 발행되며 예전 수준을 회복했다.

하지만 코스피200 ELS 미상환잔액이 확대되면서 증권사들도 추가 운용에 부담을 안게 됐다. ELS가 조기상환에 실패하면 증권사들은 만기가 올 때 까지 고객 자산을 추가적으로 운용해 수익을 내야 한다. 만약 만기 때에도 수익 창출에 실패하면 해당 ELS에서는 원금 손실이 발생하게 되는 구조다.

정인지 유안타증권 연구원은 "코스피가 하반기에 해외 선진국 지수만큼 강세를 보이면서 코스피200 ELS 발행 비중도 5월 12%에서 8월 24%까지 증가했다"며 "하지만 코스피가 최근 하락하는 과정에서 장기 상승 추세선을 이탈하면서 장기 횡보나 조정 국면에 접어들면서 이와 관련된 ELS 미상환잔액도 늘어난 것으로 보인다"고 설명했다.

일각에서는 올 초 발생한 마진콜 사태가 재현될까 우려하고 있다. 지난 3월 각국 지수가 급락하면서 발생한 마진콜의 원인이 증권사들이 자기자본 및 자산규모에 비해 너무 많은 ELS를 발행했기 때문인 만큼, 속도조절이 필요하다는 조언이다.

금융투자업계 관계자는 "코스피200 ELS의 발행액 규모나 현재 시장 상황이 당장 우려할 수준은 아니지만 언제 지수가 폭락해 같은 사태가 빚어지게 될지는 아무도 알 수 없다"며 "각 증권사는 유동성을 확보하는 한편 지수에 맞춰 안정적으로 운용할 수 있는 ELS 상품을 개발해 시장 건전성 확보에도 주력해야 한다"고 말했다.