두산重, 작년 영업익 9.7% 늘어…인프라·밥캣 영향

두산건설 일회성 비용에 당기순손실은 4217억원 기록

"올해 수주 7.9조, 영업익 2372억 달성"

두산중공업의 지난해 영업이익이 두산인프라코어·밥캣 등 자회사 실적 호조로 전년 대비 개선됐다.

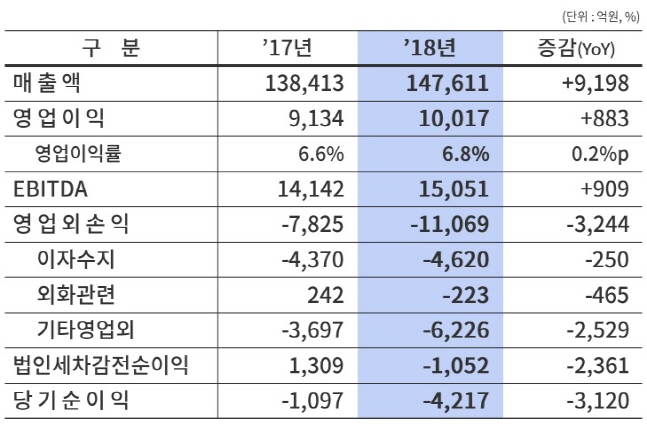

두산중공업은 13일 작년 연결 기준 영업이익이 1조17억원으로 전년 보다 9.7% 증가했다고 밝혔다.

매출은 14조7611억원으로 전년 보다 6.6% 늘었다. 다만 당기순손실은 4217억원으로 전년 보다 적자폭이 3120억원 증가했다. 이는 두산건설의 일회성 비용이 반영된 탓이다.

앞서 두산건설은 대손충당금 설정 등에 약 5000억원의 일회성 비용을 반영했다. 올해 계획된 주택 할인 분양, 지연 프로젝트 등에 대한 예상 손실액이다.

두산건설을 제외한 두산인프라코어·밥캣 실적은 증가해 두산중공업 전체적으로는 실적이 개선됐다. 앞서 두산인프라코어는 지난해 연결 매출 7조7301억원, 영업이익 8481억원으로 전년 대비 17.7%, 28.4% 증가했다고 밝혔다. 영업이익률은 11.0%로 전년 10.1%에 이어 두 자릿수를 유지했다.

중대형 건설기계(Heavy) 사업은 아시아 및 북미, 유럽, 신흥 등 전세계 건설기계 시장에서 성장세를 지속하며 매출 3조2549억원, 영업이익 2834억원을 달성했다. 전년보다 각각 21.3%, 48.8% 증가한 수치다.

특히 중국 시장에서는 전년대비 43.4% 증가한 1조3151억원의 매출을 올렸다. 국내시장을 포함한 신흥시장에서도 안정적인 성장을 이어가며 8.5% 성장한 1조1800억원의 매출을 달성했다.

자체 사업인 중공업 부문만 보면 영업이익이 2054억원으로 전년 보다 7.9% 증가했다. 반면 매출액은 5조4770억원으로 4.6% 감소했다. 영업이익률은 3.8%로 0.5%포인트 늘었다.

당기순손실은 7107억원으로 전년(1256억원) 보다 적자폭이 확대됐다.

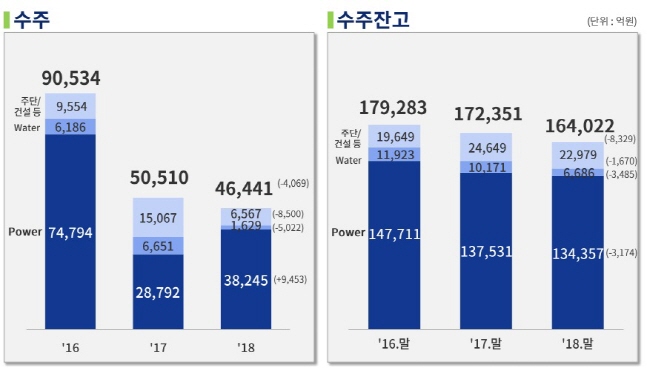

수주 규모는 4조6441억원으로 전년 5조510억원 보다 8% 축소됐다. 이로써 수주잔고는 16조4022억원을 기록했다. 두산중공업 관계자는 "수주는 일부 대형 프로젝트 연기 등으로 전년 대비 감소했지만, 수주잔고는 연간 매출의 약 3배 수준을 유지하고 있다"고 설명했다.

올해 두산중공업은 수주 목표 7조9260억원, 매출 5조7078억원, 영업이익 2372억원으로 전년 보다 70.7%, 4.2%, 15.5% 상향 조정했다.

특히 두산중공업은 지난해 이월된 인도네시아 석탄발전 1조5000억원, 베트남 석탄화력 5000억원, 국내 신재생 복합단지 ESS 5000억원 등 On-hands 프로젝트 3조1000억원과 함께 연말까지 EPC·담수 중심의 수주에 집중하겠다는 방침이다.

On-hands 프로젝트는 수의계약 등으로 연내 수주 가능성이 높은 프로젝트를 말한다.

연결 기준으로는 올해 자회사 성장세가 지속될 것으로 기대됨에 따라 올해 매출 15조9602억원, 영업이익 1조1354억원을 달성할 것으로 전망했다. 전년 보다 각각 8.1%, 13.3% 늘어난 수치다. 영업이익률은 0.3%포인트 오른 7.1%로 책정했다.

©(주) 데일리안 무단전재 및 재배포 금지

ⓒ두산중공업

ⓒ두산중공업

ⓒ두산중공업

ⓒ두산중공업