'은행 3배' 보험사 주담대 금리 이상 급등

5개월 새 3.19→3.71%…올해만 0.52%p 인상

같은 기간 0.16%p 상승 그친 은행권과 대비

IFRS17 앞두고 커진 재무 부담 고객에 전가?

국내 보험사들의 주택담보대출 금리 상승 속도가 지나치게 빨라 서민 가계부채 부담을 높이는 요소로 자리하고 있다. 올해 들어서만 0.5%포인트 이상 오르며, 은행권의 3배가 넘는 상승폭을 보이면서 금융당국 차원의 대응이 필요하다는 지적이 일고 있다. 일각에서는 보험사들이 새 국제회계기준(IFRS17) 도입에 따른 재무 부담을 소비자들에게 전가하고 있다는 의혹이 제기되고 있다.

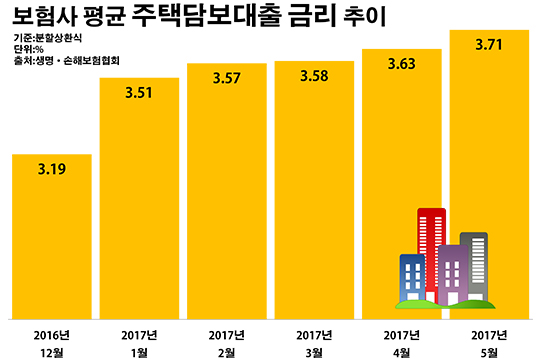

15일 생명·손해보험협회에 공시된 대출금리 자료를 분석한 결과, 지난달 말 현재 국내 보험사들의 분할상환방식 주택담보대출 금리는 평균 3.71%로 지난해 12월(3.19%) 대비 0.52%포인트나 상승했다.

보험사 별로 보면 현대해상의 오름세가 가장 컸다. 현대해상의 분할상환방식 주택담보대출 금리는 0.89%로 같은 기간(3.10%) 대비 0.79%포인트 상승했다. 이어 한화생명이 3.14%에서 3.89%로 0.75% 오르며 상승폭이 큰 편이었다.

이밖에 보험사들의 해당 금리 상승폭은 흥국생명(0.64%포인트)·KB손해보험(0.63%)·삼성생명(0.51%)·교보생명(0.49%)·삼성화재(0.49%)·알리안츠생명(0.42%)·흥국화재(0.41%)·NH농협손해보험(0.40%)·NH농협생명(0.39%)·한화손해보험(0.33%)·신한생명(0.27%)·현대라이프생명(0.26%) 등 순이었다.

보험업계의 대출 금리 인상폭은 은행권과 비교해 보면 더욱 두드러진다. 은행연합회에 따르면 시중은행을 비롯한 지방·특수은행의 지난 달 분할상환방식 주택담보대출 금리는 평균 3.37%로 지난해 12월(3.21%) 대비 0.16%포인트 상승했다.

보험사들의 주택담보대출은 금리뿐 아니라 그 규모 자체도 눈에 띄게 늘고 있다. 국내 40개 일반 생명·손해보험사의 지난 1분기 말 기준 부동산담보대출은 45조6073억원으로 전년 동기(39조519억원) 대비 16.8%(6조5554억원) 증가했다.

이런 상황들이 겹쳐지면서 최근 보험사들의 대출 금리 상승은 지나치다는 지적이 나온다. 미국의 금리 인상에 따른 선제적 대응이라는 명분을 앞세워 국내 금융권이 대부분 대출 이자율을 올려 잡는 분위기이기는 하지만, 기준이 되는 은행권하고만 비교해 보더라도 유독 가파른 증가 추세라는 해석이다.

최근 보험사들의 대출 금리 인상 러시에 더욱 곱지 않은 시선이 쏠리는 이유는 2012년 IFRS17 적용을 앞두고 보험업계의 재무 건전성 압박이 커지고 있는 시점인 까닭이다. 부채를 현행 원가 대신 시가 기준으로 평가하는 IFRS17은 보험사의 부채를 크게 늘릴 것으로 보인다. 이에 따라 보험사들은 자본 확충에 여념이 없는 상황이다.

결국 자금 운용의 안정성에 그 어느 때보다 예민해진 보험사들이 안전 자산으로 분류되는 주택담보대출에 집중하는 것 아니냐는 해석이 나온다. 보험사들이 재무적 부담을 고객들에게 전가하고 있다는 비판이 제기되는 이유다.

이에 금융당국도 사실상 총량 규제에 나서는 등 보험사 대출 관리에 촉각을 곤두세우고 있다. 하지만 아직 금리에 대해서는 손을 대기 힘들다는 입장이다. 금융감독원은 지난 4월 보험사들에게 주택담보대출의 고정금리 비중 목표치를 기존 25%에서 30%로 5%포인트 높이라는 등의 행정지도를 시행하겠다고 밝힌 바 있다.

금감원 관계자는 "보험사의 주택담보대출 고정금리와 분할상환 비중 등에 대해서는 내년 3월까지 행정지도를 이어갈 계획"이라면서도 "금리 자체는 시장 자율에 맡길 부분으로, 금융당국 차원에서 개입하고 있지 않다"고 설명했다.

보험업계 관계자는 "미국발 금리 인상이 시작됐다고는 하지만 아직 한국은행이 기준 금리 동결을 이어가고 있는 상황에서, 보험사들의 담보 대출 이자율 인상 수준은 지나친 면이 없지 않다"며 "금융당국이 금융권 전반에 대한 가계부채 억제에 나서면서 보험업계 대출에도 어떻게든 손을 댈 가능성이 높아지고 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 보험사들의 주택담보대출 금리가 치솟고 있다. 지난 5월 기준 보험사들의 분할상환방식 주택담보대출 금리는 평균 3.71%로 지난해 12월(3.19%) 대비 0.52%포인트 상승했다.보험업계의 이 같은 금리 인상 수준에 대해 과하다는 목소리가 커지는 가운데, 보험사들이 새 국제회계기준 도입에 따른 재무 부담을 소비자들에게 전가하고 있다는 비판도 나온다.ⓒ데일리안 부광우 기자

국내 보험사들의 주택담보대출 금리가 치솟고 있다. 지난 5월 기준 보험사들의 분할상환방식 주택담보대출 금리는 평균 3.71%로 지난해 12월(3.19%) 대비 0.52%포인트 상승했다.보험업계의 이 같은 금리 인상 수준에 대해 과하다는 목소리가 커지는 가운데, 보험사들이 새 국제회계기준 도입에 따른 재무 부담을 소비자들에게 전가하고 있다는 비판도 나온다.ⓒ데일리안 부광우 기자