×

공유하기

마이크론 HBM3E 큐브.마이크론 테크놀로지 홈페이지 캡처

마이크론 HBM3E 큐브.마이크론 테크놀로지 홈페이지 캡처

엔비디아에 고대역폭메모리(HBM)를 공급하는 메모리 반도체 기업 마이크론이 전망치에 부합하는 1분기 실적을 거뒀다. 다만 예상 보다 낮은 2분기 전망치를 내놓아 주가는 급락했다.

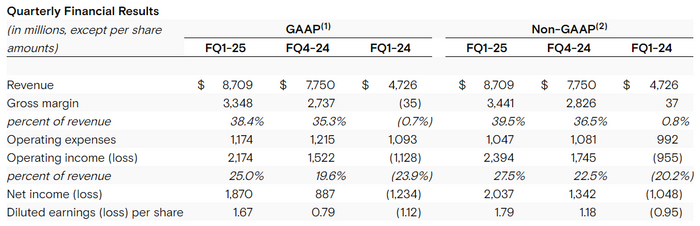

마이크론은 GAAP 기준 회계연도 1분기(2024년 9~11월)이 87억900만 달러(약 12조6542억원)를 기록, 전년 동기 대비 84% 급증했다고 19일 밝혔다. 전분기(77억5000만 달러) 대비로는 12.4% 늘어난 것으로 시장조사업체 LSES가 집계한 월스트리트 전망치(86억8000만 달러)를 넘어선다.

순이익(Net income)은 18억7000만 달러로 전년 동기 대비 흑자전환했다. 전분기(8억8700만 달러) 보다는 110.8% 늘었다. 조정 주당순이익은 1.67 달러로 월가 전망치 1.73 달러 보다는 적었다.

총이익(Gross Margin)은 33억4800만 달러를 기록, 전년 동기 대비 흑자전환했다. 전분기 대비로도 22.3% 늘었다.

영업이익(Operating income)은 21억7400만 달러로 집계됐다. 전년 동기 대비 흑자전환, 전분기 대비로는 42.8% 증가했다.

산자이 메로트라 마이크론 CEO는 "마이크론은 기록적인 분기 실적을 달성했다. 데이터센터 매출이 처음으로 전체 매출의 50%를 넘어섰다"고 했다. 그러면서 "소비자 중심 시장이 약세를 보이고는 있지만 회계연도 하반기에는 성장세로 돌아설 것"이라고 덧붙였다.

다만 마이크론은 2분기(12~2월) 가이던스를 시장 추정치 보다 낮게 제시했다. 이 기간 매출은 79억 달러, 주당 순이익은 1.26 달러로 전망했다. 이는 월가 전망치 89억9000만 달러, 1.92 달러를 모두 하회한다.

시장 전망치를 밑도는 2분기 실적 전망에 이날 뉴욕 증시 정규장에서 4.33% 하락 마감한 마이크론 주가는 실적 발표 후 시간 외 거래에서도 13% 이상 급락했다.

마이크론은 HBM(고대역폭메모리) 로드맵에 대해서도 상세히 설명했다. 마이크론은 자사의 HBM3E(5세대 HBM) 8단이 엔비디아 블랙웰 B200 및 GB200 플랫폼에 맞게 설계됐다고 밝히며 HBM3E 12단에 대해서도 고객들의 긍정적인 피드백이 이어지고 있다고 강조했다.

HBM4(6세대 HBM)에 대해서도 언급했다. 마이크론은 "HBM4는 전력 효율성을 유지하면서도 HBM3E 대비 50% 이상 성능을 향상시킬 것으로 예상한다"면서 "2026년 대량 생산될 것"이라고 밝혀 SK하이닉스, 삼성전자와의 경쟁을 예고했다.

HBM4E도 내놓을 계획이다. 회사측은 "HBM4E는 TSMC의 첨단 로직 파운드리 제조 공정을 사용해 특정 고객을 위해 로직 베이스 다이를 맞춤화하는 옵션을 통함함으로써 메모리 사업의 패러다임 전환을 가져올 것"이라고 자신했다.

그러면서 HBM 전체 시장 규모(TAM)는 2024년 160억 달러(23조2480억원)에서 2030년 1000억 달러(145조3000억원)를 넘어설 것으로 전망했다.

마이크론 2025회계연도 1분기 실적.마이크론 테크놀로지 홈페이지 캡처

마이크론 2025회계연도 1분기 실적.마이크론 테크놀로지 홈페이지 캡처