×

공유하기

당국, 플랫폼 상품판매 "중개" 해석

핀테크 "향후 사업 성장까지 침해"

글로벌·혁신 경쟁력 약화 우려↑

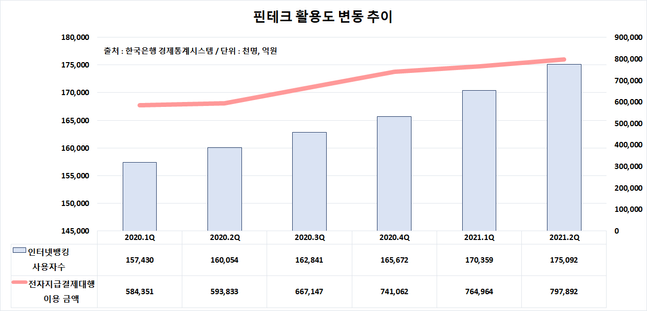

인터넷뱅킹 및 전자지급결제대행 등 핀테크 활용도 변동 추이 ⓒ데일리안

인터넷뱅킹 및 전자지급결제대행 등 핀테크 활용도 변동 추이 ⓒ데일리안

올 한해 핀테크 시장을 달군 단어는 '중개(仲介)'다. 플랫폼 내 금융상품 판매를 '중개'로 해석한 금융당국의 방침에 다수 핀테크 기업이 피해를 입어서다. '빅테크'라 불리는 일부 대형 핀테크 기업은 사업 확장성까지 포기해야 했다. 일각에선 강력한 당국 규제가 오히려 혁신적인 금융상품 아이디어에 독이 돼, 핀테크 금융 경쟁력을 약화시킨다고 지적하고 있다.

23일 금융당국과 금융권에 따르면 지난 9월 25일 국내 핀테크 업체는 금융소비자보호법에 따라 '상품 추천 서비스'를 전면 개편했다. 금융당국이 금소법 상 핀테크 기업이 자사 플랫폼에서 타사 상품을 추천하는 서비스를 '광고 대행'이 아닌 '중개 행위'로 결론 내렸기 때문이다. 금소법 상 당국에 중개업자로 등록하지 않으면 핀테크 기업은 추천 서비스를 중단해야 한다.

당국의 판단에 핀테크 업계는 핵심 수입원을 포기해야 하는 상황에 처했다. 국내 핀테크 기업은 대부분 적자인 간편결제·송금 서비스를 제공해 소비자를 끌어 모은 다음 이들에게 금융상품을 파는 방식으로 성장해왔다. 실제로 카카오페이의 전체 매출에서 금융서비스 비중은 2018년 0.2%에서 올 상반기 32.1%로 급등했다. 지난해 3898억원의 매출을 기록한 토스 역시 83%에 달하는 비중을 금융상품 소개 대가 수수료로 충당했다.

일부 기업은 미래 사업 확장에까지 제동이 걸렸다. 상품 판매와 함께 '개인 맞춤형 할인쿠폰' 등을 내세워 종합 마케팅 플랫폼 역할을 수행하려던 핀테크 기업이 대표적이다. 해당 핀테크 기업은 수년 동안 적자를 감수하면서도 상품 추천 서비스를 확장한 것도 같은 이유에서다. 하지만 금융당국의 한층 강력한 규제로 인해 이 같은 계획은 물거품이 돼 버렸다.

심지어 금융당국이 상품 중개·판매를 사실상 불허하기로 했다가 뒤늦게 '서비스 개선'으로 규제 수위를 낮추면서 오락가락한 점도 핀테크 기업의 불만을 고조시켰다. 특히 금융당국은 '동일산업 동일규제'라는 논리를 앞세워 기존 서비스를 유지하되, 소비자들이 잘 인지할 수 있도록 개선하면 된다는 입장을 재차 고수하고 있다.

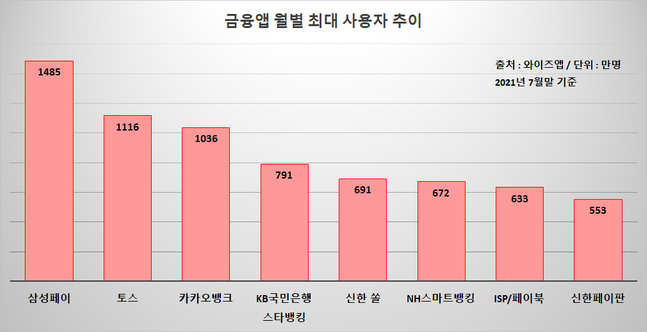

금융앱 월별 사용자수 변동 추이 ⓒ데일리안

금융앱 월별 사용자수 변동 추이 ⓒ데일리안

이에 네이버·카카오·토스 등 핀테크 플랫폼은 갑작스런 금융 상품 판매 제동에 반발해 금융당국에서 금소법 유예 기간을 연장해 달라고 요구했다. 하지만 금융위원회는 무조건 서비스를 중단하고, 위법 소지가 없게 개편한 후에야 재개할 수 있다는 입장을 강조했다.

핀테크 기업은 결국 한 플랫폼에서 추천부터 계약까지 한 번에 체결되던 기존 프로세스를 폐지했다. 대신 소비자가 상품을 클릭하면 해당 금융사의 홈페이지로 이동해 가입 및 계약이 이뤄지는 방식의 서비스를 선봬기 시작했다. 실제로 카카오페이는 온라인투자연계금융(P2P) 투자 서비스와 자동차보험 비교 서비스 등을 중단했다. 토스도 신용카드 비교 서비스 등을 전면 개편했다.

문제는 이 같은 개편으로 기존에 서비스를 이용하던 소비자가 혼란을 겪을 수 있단 점이다. 간편한 '원 플랫폼' 추천 서비스가 아닌 이중, 삼중으로 겹친 확인 절차를 거쳐야만 상품 가입에 다다를 수 있어서다. 일각에선 내년 본격 시행될 마이데이터(본인신용정보관리업) 사업에까지 타격이 있을 가능성을 우려하고 있다. 일각에선 이 같은 규제가 기존 서비스를 이용하던 소비자 피해로 이어질 수 있다고 지적하고 있다.

금융권 관계자는 "핀테크가 제공하던 비교 서비스는 상품을 추천하는 것에 불과하고 가입은 소비자가 선택하는 것이기 때문에 이를 중개로 보는 것 자체에 문제가 있다"며 "디지털·플랫폼 혁명 시대를 맞은 현재를 역행하는 규제이자 과거의 아날로그식 잣대를 적용한 규제로 보인다"고 설명했다.