×

공유하기

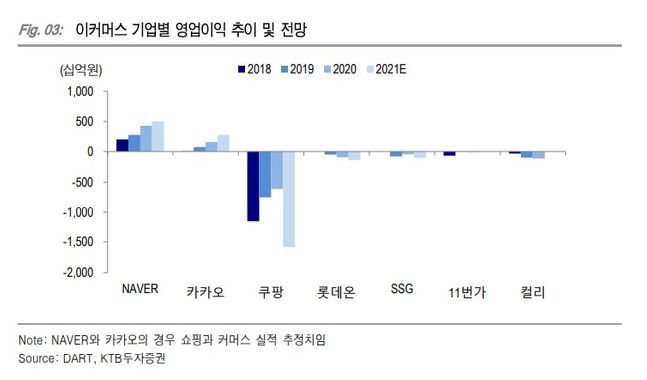

이커머스 기업별 영업이익 추이 및 전망 ⓒKTB투자증권

이커머스 기업별 영업이익 추이 및 전망 ⓒKTB투자증권

KTB투자증권은 17일 이커머스 산업이 내년에도 적자 경쟁을 이어갈 것으로 예상하며 한국 이커머스 기업들에 대한 보수적인 접근이 필요하다고 조언했다.

김진우 KTB투자증권 연구원은 “내년에도 한국 이커머스 산업의 경쟁 강도는 여전할 것으로 전망되며 적자 경쟁이 지속될 것”이라며 “올해 대형 플랫폼 기업들을 제외하고 유통기업들의 온라인 사업 적자 폭은 확대 중”이라고 밝혔다.

투자여력이 부족한 이커머스 기업들은 기업공개(IPO) 이후 자본적지출(CAPEX) 규모를 지속 확대할 것이라는 전망이다. 쿠팡은 미국 상장 성공 이후 국내법인 유상증자 4회(약 1조원 규모)를 실시한 바 있다. 김 연구원은 국내 이커머스 기업들도 유사한 흐름을 보여줄 것으로 관측했다.

또한 올해 이마트의 이베이코리아 인수에 따라 상위 3개사의 시장 점유율은 상승했지만 경쟁 강도는 오히려 커질 것으로 내다봤다.

김 연구원은 “글로벌 이커머스 기업들의 성장률 둔화가 확인됐다”며 “한국보다 경제 재개가 빨랐던 미국의 아마존은 리테일 부문 매출액 증가율이 축소됐다”고 설명했다.

한국의 소매 시장 대비 이커머스 침투율은 37%로 중국에 이어 글로벌 2위다. 자동차와 연료를 제외하면 이커머스 침투율은 47%에 달한다.

김 연구원은 “아시아 지역 이커머스 시장의 2022년 성장률은 10% 초반대로 전망된다”며 “한국은 침투율 수준을 고려하면 내년 이커머스 시장의 한자리 수 성장을 전망한다”고 설명했다.

그는 “국내 이커머스 기업의 가치평가에 상대평가 기법이 활용되고 있다는 점도 고려할 필요가 있다”며 “지난해 높은 실적 기저로 글로벌 이커머스 기업의 멀티플 디스카운트가 확대된다면 국내 기업들의 멀티플 조정이 불가피하다”고 분석했다.

업종 내 최선호주로는 이마트를 제시했다.

김 연구원은 “도심지 물류 거점을 활용해 외형 성장과 수익성 개선이 동시에 가능한 유통업체들에 대한 관심이 필요하다”고 조언했다.