×

공유하기

KB생명·교보라이프 100억대 손실

IFRS17 앞두고 재무 부담 '그림자'

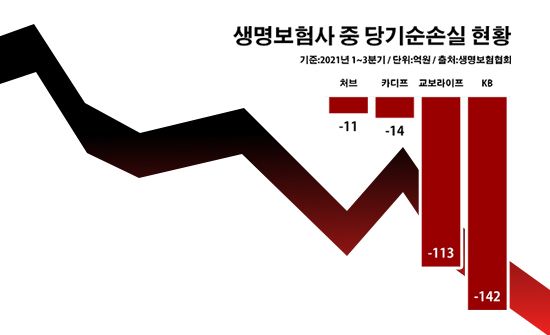

생명보험사 중 당기순손실 현황.ⓒ데일리안 부광우 기자

생명보험사 중 당기순손실 현황.ⓒ데일리안 부광우 기자

국내 생명보험사의 실적이 뚜렷한 개선 흐름을 보이고 있는 가운데서도 일부 중·소형사들이 적자의 늪에서 허우적대고 있다. 특히 보험사의 재무적 부담을 키울 새 국제회계기준(IFRS17) 시행이 다가오고 있음에도 손실을 면치 못하면서 우려가 커지는 모습이다.

생명보험업계의 부익부빈익빈 현상 강화로 대형사의 시장 영향력이 커지면서 아직 확실한 경쟁력을 갖추지 못한 군소 생보사가 느낄 압박감은 한층 가중될 것으로 보인다.

16일 생명보험협회에 따르면 올해 들어 3분기까지 국내 23개 생보사들이 거둔 당기순이익은 총 3조4773억원으로 전년 동기 대비 10.9% 늘었다. 액수로 따지면 3431억원 증가한 수치다. .

생보사의 수익성이 개선된 이유는 우선 보험금 지급을 위한 준비금 부담이 축소됐기 때문이다. 올해 들어 주식 시장이 호황을 이어가고 시장 금리가 오르면서 변액보험 등에 대한 보증준비금전입액 비용이 줄었다는 분석이다. 아울러 생보업계가 영업 확대와 기존 계약 유지를 위해 쓰는 사업비를 감축한 측면도 작용했다.

하지만 이런 와중에도 일부 생보사는 마이너스 실적에 머무르며 대조를 이뤘다. 우선 KB생명과 교보라이프플래닛생명은 올해 1~3분기에만 각각 142억원과 113억원에 이르는 당기순손실을 떠안았다. 이밖에 BNP파리바카디프생명과 처브라이프생명도 각각 14억원과 11억원의 당기순손실을 기록했다.

이들의 공통점은 회사 규모 면에서 생보업계의 최하단에 위치하는 중·소형 생보사한 점이다. 변액보험이나 비대면 상품 등 저마다 특화 상품에 집중하며 영업에 활로를 모색하고 있지만 여전히 뚜렷한 해법을 찾지 못하는 형국이다.

◆부익부빈익빈 가속화에 압박 가중

문제는 이런 상황 속에서 1년여 앞으로 다가온 IFRS17과 신지급여력제도(K-ICS)에 대응해야 한다는 점이다. IFRS17인 보험사의 부채 평가 방식을 뒤바꾸는 새 회계기준이고, K-ICS는 이를 반영한 금융당국의 감독 방침을 담고 있다. 두 제도의 도입으로 보험사는 상당한 재무적 리스크를 떠안게 될 것이란 전망이다.

2023년 IFRS17이 시행되면 보험사의 부채평가 기준이 원가에서 시가로 변경되면서, 보험금 적립 부담은 한층 커지게 된다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 보험업계가 수익성을 끌어올리기 위해 그 어느 때보다 신경을 곤두세우고 있는 이유다.

생보사들이 사업비를 무리하게 확대하지 않고 긴축에 들어간 배경에도 이 같은 요인이 자리하고 있다. 재무 건전성 리스크에 대비해야 할 시점인 만큼 사업비 지출을 늘리기보다 몸을 사리는 형국이다.

이 때문에 중·소형 생보사의 입지는 더욱 좁아질 것이란 전망이 우세하다. 생보업계의 영업 전반에 활력이 떨어지면서 시장 영향력이 제한적인 중·소형 생보사로서는 능동적으로 활로를 찾기 어려운 상황이다.

보험업계 관계자는 "IFRS17 등의 영향으로 대형사를 주축으로 한 생보업계의 구도가 더 고착화하면서 중·소형 생보사의 적자 추세가 장기화할 염려가 있다"고 말했다.