×

공유하기

1Q 방카수입, 960억…전년比 196%↑

TM은 1년새 72%↑…틈새 공략 성공

"채널 간 융합 지속되면 순이익 성장"

흥국화재가 방카슈랑스와 텔레마케팅 영업을 강화하면서 채널 다변화에 성공했다는 평가를 받고 있다. 사진은 서울 광화문 소재 흥국화재 본사 전경. ⓒ흥국화재

흥국화재가 방카슈랑스와 텔레마케팅 영업을 강화하면서 채널 다변화에 성공했다는 평가를 받고 있다. 사진은 서울 광화문 소재 흥국화재 본사 전경. ⓒ흥국화재

흥국화재가 1년 새 방카슈랑스와 텔레마케팅 영업을 강화하면서 판매채널 다변화에 성공했다. 대부분의 손해보험사들이 새로운 국제회계기준(IFRS17)에 대응하기 위해 방카 비중을 줄이면서 나타난 틈새를 제대로 공략했다는 평가다. 보험업계에선 신종 코로나바이러스 감염증(코로나19) 이후 강화한 TM채널과 함께 다수 영업라인을 보유하게 된 흥국화재가 올해 대규모 수익을 낼 것으로 보고 있다.

5일 손해보험협회에 따르면 올해 1분기 말 기준 흥국화재의 원수(수입)보험료는 8597억9300만원으로 집계됐다. 지난해 같은 기간의 7800억600만원 대비 10.2%(797억8700만원) 늘어난 규모다. 원수보험료는 보험사가 일정 기간 동안 고객에게서 받은 보험료다. 원수보험료가 많을수록 영업을 잘했다는 의미다.

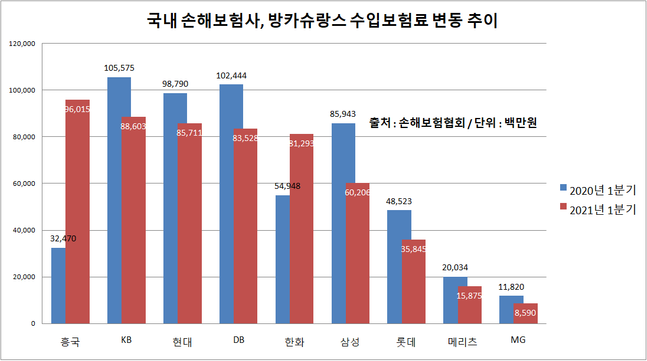

흥국화재가 1년 만에 수입보험료 성장에 성공한 요인은 크게 두 가지다. 첫 번째는 은행창구에서 보험을 판매하는 방카슈랑스다. 흥국화재의 올 1분기 방카 채널 수입보험료 규모는 960억1500만원으로 전년 동기의 324억7000만원보다 195.7%(635억4500만원) 폭증했다.

방카 채널에서 판매되는 상품은 주로 '저축성보험'이다. 건강, 질병 등 보장성보험은 전문적인 설명이 필수적으로 수반돼야 하기 때문에 설계사를 통해 가입하는 경우가 대부분이다. 다만 최근 손보사들은 오는 2023년 도입 예정인 IFRS17에 대비하기 위해 저축성보험 판매를 줄여가고 있다.

ⓒ데일리안

ⓒ데일리안

IFRS17은 보험사 부채 평가 기준을 원가에서 시가로 변경하는 것이 핵심이다. 이 경우 현재 매출로 인식되는 저축성보험이 부채로 전환된다. 갑자기 부채가 늘어나면 자산건전성이 위협을 받기 때문에 손보사들은 저축성 대신 보장성 상품 영업에 박차를 가하고 있다.

실제로 대형 손보사들은 일제히 방카 영업을 줄이고 있다. 삼성화재는 지난해 1분기 859억4300만원이던 방카 수입보험료를 올 1분기 602억600만원으로 29.9%(257억3700만원) 줄였다. 같은 기간 현대해상(987억9000만원→857억1100만원), DB손해보험(1024억4400만원→835억2800만원), KB손해보험(1055억7500만원→886억300만원) 등도 일제히 방카 비중을 축소했다.

코로나19 이후 대세가 된 비대면채널에 대한 흥국화재의 선택도 유효하다는 분석이다. 지난 3월 말 흥국화재의 TM채널 수입보험료는 2468억4300만원으로 집계됐다. 1년 전 같은 기간의 1435억8800만원 대비 71.9%(1032억5500만원) 급증한 수치다. 그 결과 흥국화재는 올 1분기 148억5500만원의 당기순이익을 거뒀다. 62억9800만원의 순손실을 기록한 지난해 1분기와 비교하면 1년 새 흑자전환에 성공한 것이다.

보험업계에서는 방카와 TM 채널 확대를 선택한 흥국화재의 전략이 긍정적인 효과를 낼 것으로 보고 있다. 대형사들이 막강한 설계사 영업채널을 등에 업고 보장성보험을 강화하면서 드러난 저축성보험이라는 틈새시장을 제대로 공략했다는 평가다.

보험업계 관계자는 "대형사뿐 아니라 법인보험대리점(GA)가 유입되며 경쟁이 심화된 대면 대신 방카·TM 비중을 늘린 흥국화재의 도전이 성공하고 있다"며 "다변화된 채널과 대면 영업 조직의 시너지를 살린다면 더 큰 수익을 시현할 수 있을 것"이라고 말했다.