×

공유하기

한경연, 600대 기업 기업경기실사지수 발표

5월 전망치 107.7…전월 수준 유지하며 순항

코로나19 재확산 우려에 내수 전망치 2개월 하락

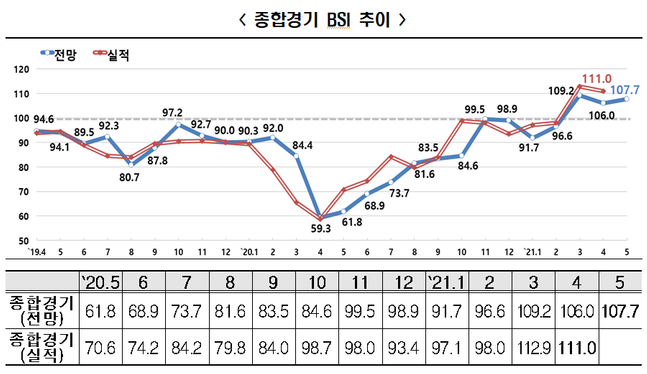

종합경기 기업경기실사지수(BSI) 추이.ⓒ한국경제연구원

종합경기 기업경기실사지수(BSI) 추이.ⓒ한국경제연구원

한국경제연구원(한경연)은 매출 기준 600대 기업을 대상으로 기업경기실사지수(BSI)를 조사한 결과 5월 전망치가 4월(106.0) 대비 1.7p 상승한 107.7을 기록했다고 28일 밝혔다.

BSI가 기준치 100보다 높으면 긍정 응답이 부정 응답보다 많고, 100보다 낮으면 부정 응답이 더 많다는 것을 의미한다. 5월도 전월과 비슷한 수준을 보이며 경기 회복에 따른 긍정적 전망이 이어졌다.

업종별로는 비제조업 BSI 전망지수가 106.5로 전월 대비 4.3p 상승했다. 건설업이 8.4p 오르는 등 사업 수주가 증가한 것이 영향을 끼친 것으로 풀이된다.

반면 제조업 BSI 전망지수는 108.6으로 전월보다 0.4p 하락했다. 자동차 전망지수는 2개월간 총 18.8p 떨어지며 90.0을 기록했다.

석유화학(-9.8p), 비금속(-7.3p) 등도 전월 대비 큰 폭으로 하락했다. 한경연은 차량용 반도체 수급난이 완성차·부품업계는 물론 후방산업 체감경기에도 부정적 영향을 미치고 있다고 분석했다.

부문별 5월 BSI 전망치를 살펴보면 내수(103.0), 수출(105.8), 투자(101.6), 고용(105.1), 자금 사정(102.3), 채산성(104.0), 재고(99.5·100 이상은 재고 과잉 의미) 등 전 부문에서 기준선을 상회했다.

대부분의 전망치가 전월 대비 상승했으나 내수 전망치는 지난 3월 106.9를 고점으로 2개월 연속 하락했다. 특히 제조업 내수 전망치는 102.9로 전월(111.1) 대비 8.2p 떨어졌다.

한경연은 최근 소비 지표가 개선 흐름을 보이지만 보복 소비 등에 따른 일시적 회복에 그칠 가능성이 있고, 코로나19 4차 유행 우려도 상존해 내수 불확실성이 여전히 크다고 지적했다.

4월 BSI 실적치는 111.0으로 전달 대비 1.9p 하락했으나 여전히 기준선을 웃돌았다. 부문별로도 내수(106.1), 수출(105.8), 투자(101.2), 고용(106.3), 자금 사정(104.9), 채산성(105.1), 재고(98.6) 등 전 부문에서 기준선을 상회했다.

추광호 한경연 경제정책실장은 "기업 체감경기가 긍정적 흐름을 유지하지만 자동차 등 주력산업 위축과 코로나19 재확산 우려가 경기 하방 리스크 요인으로 작용하고 있다"고 말했다.

이번 조사는 지난 15∼22일 진행됐고 응답 업체는 428개사, 회수율은 71.3%다.