×

공유하기

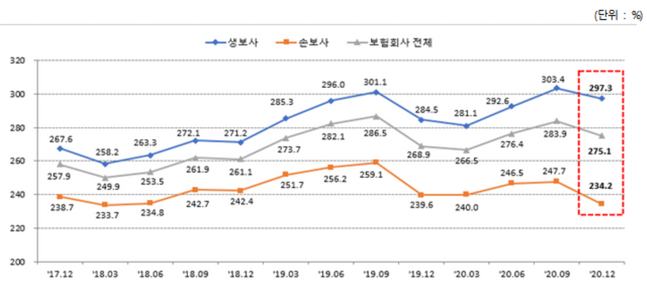

생보, 6%p 감소한 303%…손보는 13% 떨어진 234%

RBC비율 변동 추이 ⓒ금융감독원

RBC비율 변동 추이 ⓒ금융감독원

지난해 말 보험회사들의 보험금 지급여력비율(RBC)이 3개월 만에 하락하면서 재무건전성이 소폭 악화됐다. 하지만 신종 코로나바이러스 감염증(코로나19)로 인한 일시적인 효과인데다, 금융당국 규제선을 상회하고 있는 만큼 우려할 만한 수준은 아닌 것으로 나타났다.

26일 금융감독원이 발표한 '2020년 12월말 기준 보험회사 RBC 현황' 자료에 따르면 지난해 말 국내 보험사의 RBC비율은 275.1%로 집계됐다. 전분기 283.9% 대비 8.8%p 하락한 규모다. 하지만 전년 동기의 239.6%보단 35.5%p 개선된 수치다.

세부적으로 생명보험사들의 RBC비율은 297.3%로 집계됐다. 전분기 303.04% 대비 6.1%p 줄어든 규모다. 같은 기간 손해보험사들의 RBC비율은 247.7%에서 234.2%로 13.5%p 감소했다.

생보사 가운데에서는 푸르덴셜생명이 428.9%로 가장 높은 RBC비율을 나타냈다. 가장 낮은 곳은 172.1%를 나타낸 흥국생명이었다. 전분기 대비 RBC비율이 가장 호전된 곳은 9월 말 171.8%에서 211.0%로 39.2%p 오른 IBK연금보험이다. RBC비율이 가장 악화된 생보사는 같은 기간 781.3%에서 661.3%로 120.0%p 떨어진 교보라이프생명이다.

아시아캐피탈리는 683.7%로 손보사 가운데 가장 높은 RBC비율을 기록했다. MG손해보험은 135.2%로 RBC비율이 가장 낮은 손보사로 선정됐다. RBC비율 개선폭이 가장 큰 손보사는 지난해 9월 말 206.6%에서 12월 말 315.3%로 108.7%p 급등한 카디프손보였다. 동경해상은 같은 기간 463.3%에서 236.7%로 226.6%p 급감한 RBC비율을 기록하면서 가장 큰 낙폭을 나타냈다.

RBC비율은 보험회사 재무건전성을 측정하는 지표다. 보험업법에 따르면 각 보험사는 RBC비율을 100% 이상으로 유지해야 한다.

보험사 RBC비율이 전분기 대비 소폭 악화된 요인은 요구자본이 늘어났기 때문이다. RBC비율은 보험사의 가용자본을 요구자본으로 나눠 산출한다. 가용자본은 보험사의 각종 리스크로 인한 손실금액을 보전할 수 있는 자본량을 의미한다. 요구자본은 보험회사에 내재된 각종 리스크가 현실화될 경우 손실금액을 뜻한다.

보험사의 가용자본은 국고채 10년물금리가 9월말 1.43%에서 12월 말 1.71%로 상승하면서 발생한 채권평가이익 감소에도 불구하고 주가상승 등으로 9000억원 증가했다.

반면, 코로나19의 영향으로 운용자산이 지난해 9월 말 1034조3000억원에서 1047조2000억원으로 증가했다. 이에 신용·시장위험액이 함께 늘어나 필요한 요구자본이 2조2000억원까지 확대되면서 RBC비율이 소폭 악화됐다는 설명이다.

금감원 관계자는 "국내 보험사 RBC비율이 소폭 하락했으나 보험금 지급의무 이행 기준인 100%는 여전히 상회하고 있다"며 "향후 금리변동으로 RBC비율 취약이 우려되는 경우 선제적으로 재무건전성을 제고하는 방향으로 감독해나갈 계획"이라고 말했다.