×

공유하기

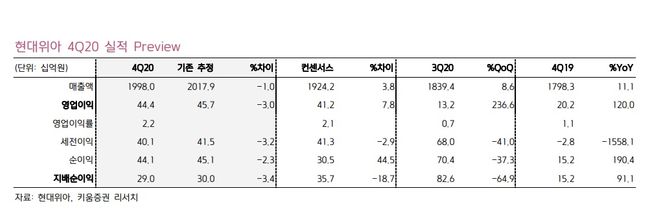

현대위아 4분기 실적 프리뷰ⓒ현대위아

현대위아 4분기 실적 프리뷰ⓒ현대위아

키움증권은 19일 현대위아에 대해 친환경차 부품사로 체질 개선의 신호탄을 쐈다며 목표주가를 기존 5만6000원에서 10만5000원으로 상향했다. 투자의견 ‘매수’도 유지했다.

김민선 연구원은 “현대위아는 최근 E-GMP 모델 내 열관리 시스템에 대한 수주에 성공했다”며 “이번 수주를 통해 2023년 출시 모델의 구동 부품에 대한 열관리 시스템을 공급할 예정이며, 추가적인 개발을 통해 2026년 이후에는 E-Compressor 등 공조 장치가 합쳐진 통합 열관리 시스템(ITMS)을 공급할 계획”이라고 설명했다.

김 연구원은 “이번 수주 관련 매출은 2023년 이후 본격적으로 발생하고 2026년 이후 통합 열관리 시스템 공급과 전기차 보급 확대로 인한 가파른 성장이 전망된다”면서 “매출액은 2023년 500억원(ASP 50만원, 판매 물량 10만대 가정)에서 2027년 7000억원(전체 매출 중 10% 내외, ASP 90만원, 판매 물량 약 80만대 가정) 수준까지 늘어날 것으로 예상된다”고 밝혔다.

또 “전기차 내 주행거리, 배터리 수명 등과 직결되는 열관리의 중요성을 감안하면 동사는 향후 그룹사 내 전기차 밸류체인 내 핵심 기술 보유 업체로 도약할 것”이라고 내다봤다.

특히 이번 수주는 차량 모듈, 소형 엔진 등 내연 기관 차량 중심 포트폴리오에서 친환경차 핵심 부품으로의 체질 개선 시작이라는 시사점을 가지고 있다는 데 주목했다.

그는 “동사가 계획 중인 친환경차 모터, 수소 저장탱크(넥쏘 2세대 수주 추진, 2024년 출시 예정), 수소 연료 전지 차량용 공기 압축기 등 추가적인 수주에도 성공한다면 친환경차 확대에 따른 그룹 내 동사 역할도 커질 것”이라고 관측했다.