×

공유하기

투자의견 '매수' 유지, 목표주가 20만원으로 상향

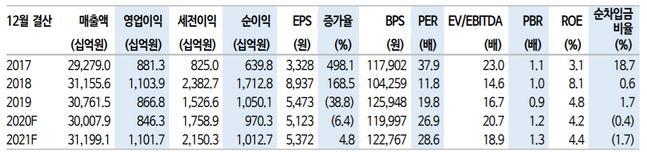

삼성물산 투자지표 변동 추이 ⓒ신한금융투자

삼성물산 투자지표 변동 추이 ⓒ신한금융투자

신한금융투자는 18일 삼성물산에 대해 안정적인 지배구조 마련과 ESG 강화에 따른 주가 프리미엄이 기대된다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 15만3000원에서 20만원으로 상향조정했다.

김수현 신한금융투자 연구원은 "상속에 대한 명확한 방향성이 아직 나오지 않았지만, 대주주의 상속세 재원 마련 과정에서 주주 배당과 기업 가치 제고와 관련이 있는 만큼 모든 시나리오에서 지배구조 상 삼성물산의 위치는 상당히 중요해질 것"이라며 "풍력·태양광 등 신재생 에너지 분야 사업 투자를 확대하는 등 삼성물산의 ESG 경영이 점진적으로 기업가치에 반영될 것으로 기대된다"고 설명했다.

이어 "ESG 강화를 위해 강릉 안인화력발전과 베트남 화력 발전 수주 이후 단계적으로 석탄화력 발전 관련 모든 신규 투자와 사업을 중단하는 부분도 주가 프리미엄 요소 가운데 하나"라고 덧붙였다.

김 연구원은 "지난해 4분기 삼성물산은 양호한 건설부문 실적에도 불구하고 중국·베트남 철강 관련 스팟 계약을 비롯한 상사 사업에서 발생한 전 분기 기저효과로 전년 동기 대비 24.6% 줄어든 2450억원의 영업이익을 기록하면서 컨센서스를 소폭 하회할 전망이다"라면서도 "다만 삼성전자와 생명의 주가가 최근 크게 상승했고 삼성바이오로직스를 포함한 관계사 지분 가치가 52조3000억원에 육박함에도 삼성물산 시총은 28조7000억원에 불과한 만큼 보유지분 가치와 건설 부문의 실적 상향이 주가 상승 요인으로 작용할 것으로 보인다"고 분석했다.