×

공유하기

투자의견 '매수' 유지, 목표주가 36만원으로 상향

포스코 투자지표 변동 추이 ⓒ한국거래소

포스코 투자지표 변동 추이 ⓒ한국거래소

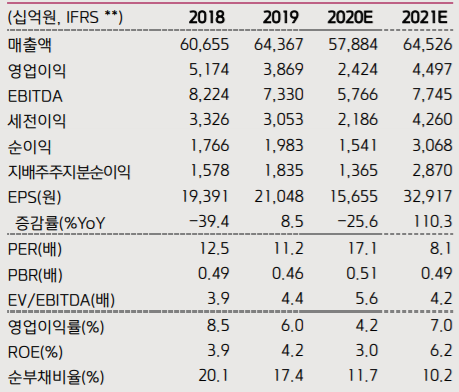

키움증권은 23일 포스코(POSCO)에 대해 4분기부터 인상된 철강가격의 영향으로 기존 전망치보다 상향된 실적을 거둘 것으로 전망했다. 이에 투자의견은 매수를 유지했고, 목표주가는 기존 30만원에서 36만원으로 상향조정했다.

이종형 키움증권 연구원은 "12월에만 중국 열연가격이 약 20% 상승해 2011년 이후 최고치를 나타냈고, 미국 열연가격도 19주 연속 상승하며 2018년 상반기 이후 처음으로 1000 달러를 돌파하는 등 글로벌 철강가격의 상승폭이 확대되고 있다"며 "최근 유통향 열연·후판·냉연가격을 3~5만원 인상했고, 1월부터는 실수요 향 열연가격도 5만원 인상한 포스코의 가격 상승의 수혜도 지속될 것"이라고 설명했다.

이어 "시장이 예상치 못한 철광석 생산량 가이던스 하향과 중국 상품선물시장의 투기적 매수세 유입으로 철강제품 가격 상승폭이 철광석 생산량 초과하고 있어 이 상황은 더 지속될 것"이라고 덧붙였다.

이 연구원은 "예상보다 강한 글로벌 철강가격 상승을 반영해 올해 4분기 포스코의 연결 영업이익 전망치를 기존 7000억원에서 8900억원으로, 2021년 연결 영업이익 전망치를 기존 3조8600억원에서 4조5000억원으로 각각 25%, 17% 상향한다"며 "최근 경기지표 호조와 유동성 확대로 귀결되는 중국 정부의 경기부양 기조로 내년 상반기에도 철강업황의 상승세가 지속될 것으로 전망돼 포스코 주가의 추가 상승여력도 충분한 수준으로 판단된다"고 분석했다.