×

공유하기

투자의견 '매수' 유지, 목표주가 8만원으로 상향

기아차 투자 지표 변동 추이 ⓒNH투자증권

기아차 투자 지표 변동 추이 ⓒNH투자증권

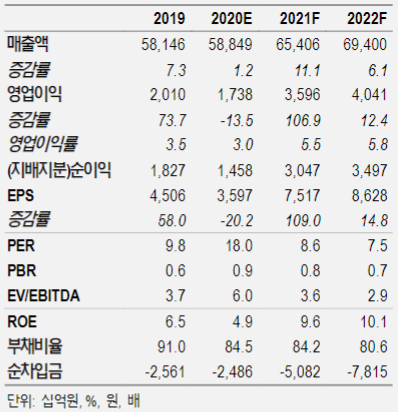

NH투자증권은 8일 기아차의 어닝 모멘텀이 2021년까지 지속될 성공적인 신차효과로 인해 강화될 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 6만6000원에서 8만원으로 상향했다.

조수홍 NH투자증권 연구원은 "2021년 2분기 스포티지를 마지막으로 쏘렌토, K-5, 카니발로 이어지는 기아차의 주력차종 글로벌 출시가 완료된다"며 "신차 출시효과로 개선될 미국시장 수익성과 인도에서의 글로벌 성장 모멘텀으로 기아차의 글로벌 시장 점유율과 주가 상승세는 내년까지 지속될 것으로 관측된다"고 설명했다.

이어 "환율하락, 노사 이슈 등 우려가 있지만 수익성 개선으로 인한 선순환 효과로 인한 기업 내재가치 개선 기대가 더 클 것으로 판단된다"고 덧붙였다.

조 연구원은 "2021년에 기아차는 전년 동기 대비 11.1% 늘어난 65조4056억원의 매출액과 106.9% 급등한 3조5963억원의 영업이익을 시현할 것으로 예상된다"며 "신형 K-5의 성공적 론칭과 텔루라이드의 증산, 11월부터 생산을 시작한 주력 SUV 모델 쏘렌토 효과는 물론 올해 18만대에서 내년 26만대로 확대될 인도공장 판매가 글로벌 성장을 견인할 것으로 전망된다"고 분석했다.