×

공유하기

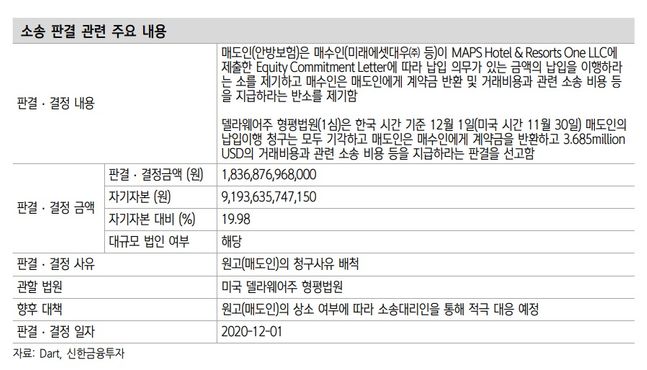

소송 판결 관련 주요 내용ⓒ신한금융투자

소송 판결 관련 주요 내용ⓒ신한금융투자

신한금융투자는 2일 미래에셋대우에 대해 “해외 대체자산 손상차손보다 국내 부동산 평가이익에 관심을 가져야 한다”면서 목표주가를 기존 1만1000원에서 1만2000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

임희연 연구원은 “전일 외신은 미래에셋대우가 안방보험과 체결한 미국 럭셔리 호텔 15개에 대한 딜(58억 달러, 약 7조원)에 대해 1심 승소했다고 전했다”며 “판결문에 따르면 구매자(미래에셋대우)는 계약금(약 7000억원)과 관련이자 368.5만 달러의 거래 관련 비용, 소송 관련 비용 등을 반환받고 판매자는 어떠한 구제도 받을 수 없다”고 설명했다.

임 연구원은 “이번 판결은 코로나19로 인한 호텔의 정상 영업 불가 및 이에 따른 가치 하락(Bring Down Condition), 상표권 분쟁(DRAA) 등으로 미래에셋자산운용의 계약 준수 조건 이행 의무가 없다고 결론 내렸다”며 “이번 판결에 불복할 경우 안방보험은 30일 이내 항소할 수 있지만 1심 판결 근거 감안 시 결과를 뒤집기는 어려울 것”이라고 판단했다.

그는 “4분기 중 코로나19 영향으로 인한 보유 해외자산 재평가 및 이에 따른 손상차손 이슈가 남아있는데 특히 동사의 경우 자본의 우위를 바탕으로 투자한 해외 대체자산에 대한 충격이 클 것으로 시장은 예상하고 있다”면서 “다만 오피스 빌딩의 경우 우량 임차인 덕분에 현금흐름이 원활한 상황이며, 호텔 및 리조트에 대한 손상차손만 인식될 것”이라고 내다봤다.

반면 국내 부동산 재평가 시 평가이익으로 해외 리조트에 대한 손상차손을 상쇄할 수 있을 것으로 기대했다. 임 연구원은 “과거 약 2조2000억원을 투자했던 판교 알파돔시티의 가격 상승 덕분”이라며 “언론에 따르면 행정공제회가 지난 10월 알파돔시티 6-1블록 지분 50%를 평당 2600만원에 매각했고 이는 인근 시세 대비 1.5배 수준”이라고 짚었다.

또 “구체적으로 미래에셋그룹의 평가금액을 아직 알 수는 없으나, 거래 사례 비교법을 활용해 동사의 지분 재평가 시 부동산 가치 상승분을 반영할 수 있을 것으로 기대된다”고 했다.