×

공유하기

KH바텍 3분기 실적 프리뷰ⓒNH투자증권

KH바텍 3분기 실적 프리뷰ⓒNH투자증권

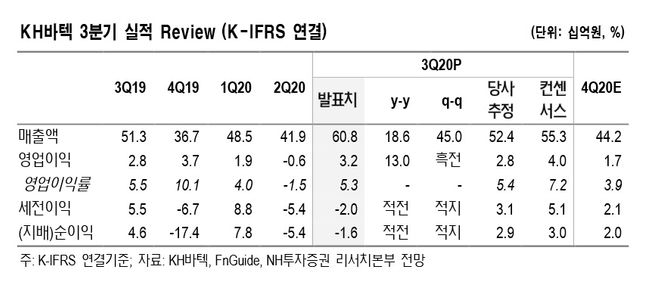

NH투자증권은 18일 KH바텍에 대해 “폴더블 스마트폰 시장은 코로나19 영향으로 기대만큼 빠르게 성장하지 못하는 것으로 파악돼 실적 추정치 및 목표주가를 하향한다”면서 목표주가를 기존 2만8000원에서 2만4000원으로 내려 잡았다. 다만 중장기 시장 성장성 및 기술 경쟁력은 유효하다고 판단, 투자의견 ‘매수’는 유지했다.

이규하 연구원은 “예상보다 더딘 폴더블 스마트폰 시장 확대를 고려해 올해 및 내년 동사 영업이익을 기존 당사 추정치 대비 각각 29.3%, 14.9% 하향한 62억원, 305억원으로 전망한다”며 “올해 순이익의 경우 기존 대비 약 72.8%를 하향하는데 이는 3분기 외환거래손실 55억원이 일시적으로 반영되었기 때문”이라고 설명했다.

또 내년 실적도 폴더블 스마트폰 출하량 전망치를 기존 1200만대에서 800만대로 하향하면서 매출액 및 영업이익을 각각 11.2%, 14.9% 하향한 3,344억원, 305억원, 수준으로 전망했다.

이 연구원은 “폴더블 스마트폰 시장은 코로나19 영향으로 기대만큼 빠르게 성장하지 못했으나 중장기 성장성은 유효해 동사 밸류에이션 할증을 유지한다”며 “또한 여전히 고객사의 독점적인 힌지 업체라는 점도 밸류에이션 할증의 배경”이라고 밝혔다.

이어 “단기적으로는 고객사의 신형 폴더블 스마트폰 출시가 내년 하반기에 몰려있을 것으로 예상돼 실적 및 주가 모멘텀이 부족할 수 있으나, 대표적인 플래그십 모델인 노트 시리즈가 단종되고 그 빈자리를 폴더블 스마트폰이 채울 가능성이 높아 중장기 성장성을 고려한 매수를 권고한다”고 덧붙였다.