×

공유하기

투자의견 '매수' 유지, 목표주가 81만원으로 상향

LG화학 3분기 실적 전망 ⓒ메리츠증권

LG화학 3분기 실적 전망 ⓒ메리츠증권

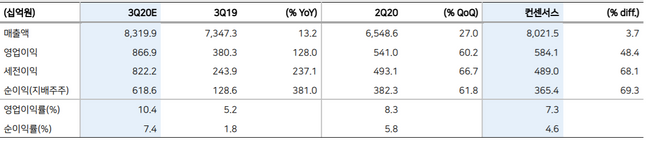

메리츠증권은 27일 LG화학에 대해 신종 코로나바이러스 감염증(코로나19) 완화와 전지 부문 헤게모니 강화 등의 영향으로 연말까지 수익성 호조가 지속될 것이라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 71만원에서 81만원으로 상향했다.

노우호 메리츠증권 연구원은 "LG화학은 오는 3분기에 기존 추정치인 6629억원을 31% 상회하는 8669억원의 영업이익을 시현해 3개 분기 연속 서프라이즈를 기록할 것으로 관측된다"며 "이 같은 실적 호조는 호황기에 버금가는 6637억원의 영업익이 예상되는 기초소재 부문의 수익성에 기인한다"고 분석했다.

이어 "전지 분야에서는 원통형 871억원, 중대형 639억원 등 총 1701억원의 영업익이 예상되고 첨단소재에서도 287억원의 이익을 거둘 것으로 전망된다"고 덧붙였다.

노 연구원은 "코로나19로 인한 유가 약세에 ECC 대비 NCC의 원가 경쟁력에서 우위를 선점한 LG화학의 석유화학 부문 업황도 개선될 것으로 전망된다"며 "특히 ABS, PVC, 특수고무 등 석유화학 제품 포트폴리오가 호황기를 맞아 빠른 수익성 회복을 견인할 것"이라고 설명했다.