×

공유하기

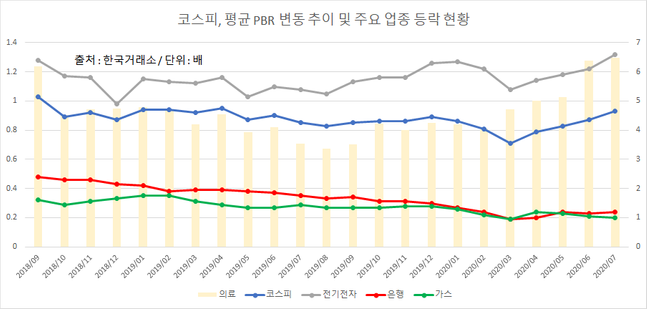

올 7월 월간 평균 PBR 0.93배…2018년 9월의 1.03배 이후 첫 1배 이상 도전

의약품 6.48배로 급등한 반면 은행 0.24배로 하락…업종 간 편차 심화 드러나

코스피지수가 상승 피로감을 호소하면서 주가순자산비율(PBR)이 상대적으로 높은 업종에 대한 보수적인 접근이 요구되고 있다. ⓒ연합뉴스

코스피지수가 상승 피로감을 호소하면서 주가순자산비율(PBR)이 상대적으로 높은 업종에 대한 보수적인 접근이 요구되고 있다. ⓒ연합뉴스

코스피지수가 상승 피로감을 호소하고 있는 가운데 주가순자산비율(PBR)이 상대적으로 높은 업종에 대한 보수적인 접근이 요구되고 있다. 실제로 의약품, 전기·전자 등 과열된 양상을 보이는 일부 업종으로의 쏠림현상이 심화되고 있어 투자를 주의해야 한다는 경고의 목소리가 나온다.

19일 한국거래소에 따르면 지난달 말 코스피 평균 PBR는 0.93배로 집계됐다. 지난해 같은 기간 0.85배보다 개선됐으며, 올해 1월 0.86배보다도 호전된 수치다. 월간 집계 기준으로 코스피 PBR는 지난 2018년 9월 1.03배를 마지막으로 1배를 상회하는 수준을 회복한 적이 없다.

일간 집계 코스피 PBR는 지난 11일 잠시 1배를 넘어서기도 했다. 11일 마감 기준으로 코스피의 시가총액은 1581조8800억원으로 자본총계 1568조5230억원을 넘어서면서 1.0배를 기록했다. 다음 날인 12일 0.95배로 떨어지긴 했지만, 지난 3월 19일 장중 한때 0.59배까지 떨어졌던 것과 대비하면 크게 개선된 셈이다.

PBR는 주가와 1주당 순자산을 비교해 나타낸 비율이다. 주가가 순자산에 비해 1주당 몇 배로 거래되고 있는지를 보여주기 위해 활용되는 지표다. PBR가 1배 이하인 경우에는 순자산보다 주가가 낮게 평가되고 있는 것이고, 그 이상일 경우에는 반대다. 즉, 지수 PBR가 회복되고 있다는 건 코스피 현재 가치가 적정하게 거래된 것으로 평가되고 있다는 의미다.

이 같은 PBR의 급등은 상승궤도에 오른 코스피지수 때문이다. 코스피는 지난 3일 2251.04포인트에서 9거래일 연속 상승하면서 2437.53에 도달했다. 이 기간 동안 2458.17까지 솟으며 연내 최고점까지 경신했다. 연내 최저점인 1439.43과 비교하면 70.7%(1018.74포인트) 급등한 것이다. 높을 줄 모르는 '주가'에 PBR가 연동해 상승세를 탄 셈이다.

김중원 현대차증권 연구원은 "금융위기 이후 유동성 효과로 코스피지수가 38개월 만에 역사적 고점을 경신한 만큼 이번 상승세가 지속되면 경우 2650선까지 오를 수 있다"며 "코스피가 2650선까지 올라도 주가순자산비율(PBR)은 1.04배 수준으로 10년 평균치인 1.08배를 하회할 것으로 전망되는 만큼 추후 상승 여력은 충분한 것으로 관측된다"고 말했다.

ⓒ데일리안

ⓒ데일리안

문제는 코스피 PBR 상승세가 일부 업종에 집중돼 있다는 점이다. 우선 대형주 쏠림 현상이 지속되고 있다. 코스피 대형주의 올 7월 말 PBR는 0.97배였는데, 소형주의 평균 PBR는 0.62배에 그쳤다. 대형주 PBR는 전년 동기의 0.87배보다 향상됐지만 소형주는 0.64배에서 하락했다.

업종 가운데에서는 의약품 업종 PBR가 급등했다. 지난해 7월 말 3.53배에 불과하던 의약품 PBR는 올 1월 4.19배로 상승했다. 하지만 신종 코로나바이러스 감염증(코로나19) 여파로 개인투자자가 가장 관심을 가진 종목으로 급부상하면서 수요가 쏠렸다. 이에 6개월 만에 PBR가 6.48배까지 급등했다.

또 반도체·스마트폰을 중심으로 한 전기·전자업도 1.08배에서 1.32배로 올랐고, 게임주가 몰려있는 서비스업도 2.16배에서 3.17배로 확대됐다. 2차전지의 수혜로 화학업도 1.05배에서 1.13배로 소폭 상승했다. 이들 종목을 포함한 전체 22개 업종 중 실제 PBR가 오른 건 7개에 불과하다.

반면 ▲금융 0.55배→0.42배 ▲은행 0.35배→0.24배 ▲증권 0.61배→0.5배 ▲보험 0.55배→0.35배 ▲건설 0.78배→0.63배 ▲전기가스 0.29배→0.20배 등 업종의 PBR는 모두 전년 동기 대비 떨어지면서 제대로 된 가치가 주가에 반영되지 못하고 있다.

일각에서는 이 같은 불균형한 성장세를 시장이 과열된 증거로 보고 있다. 이어 지금처럼 일부 업종이 주목 받은 상황에서 해당 산업에 속한 기업의 수익성 지표가 제대로 나오지 못할 경우 급락과 같은 위험신호가 올 수 있을 것으로 보고 있다. 이에 해당 업종에 투자할 때 조심해야 한다는 조언이 나온다.

박석현 KTB투자증권 매크로전략 팀장은 "PBR는 통상 자기자본이익률(ROE)에 연동해 움직이는 만큼 수익성 개선 여부에 따라 적정성이 결정될 것"이라며 "하지만 최근 PBR과 주가수익비율(PER)의 일부 업종 비중이 높고, 특히 의약품 업종은 주가 상승 속도에 비해 이익개선 속도가 늦어 밸류에이션 부담이 가중되는 게 사실인 만큼 투자에 유의해야 한다"고 설명했다.