×

공유하기

단순자기자본비율 4.21%로 최저…시중銀 1%P 이상 밑돌아

개선 압박 나선 금감원…코로나19 속 불안 자산 정리 '숙제'

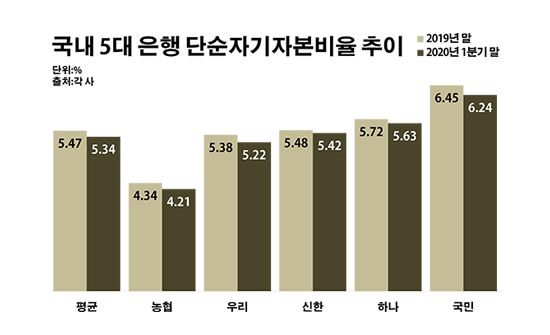

국내 5대 은행 단순자기자본비율 추이.ⓒ데일리안 부광우 기자

국내 5대 은행 단순자기자본비율 추이.ⓒ데일리안 부광우 기자

NH농협은행의 자본력이 올해 들어 더 악화되면서 여전히 주요 시중은행들을 상당 폭 밑도는 것으로 나타났다. 이에 끝내 금융당국이 직접 개선을 요구하고 나서면서 농협은행의 재무 건전성 개선은 더욱 시급한 숙제로 떠오르는 모양새다. 결국 다른 은행들에 비해 상대적으로 많이 떠안고 있는 불안한 자산을 얼마나 정리할 수 있을지가 관건이 될 것으로 보이는 가운데 예기치 못한 신종 코로나바이러스(이하 코로나19) 사태로 한층 해결이 만만치 않을 것이란 지적도 나온다.

22일 금융권에 따르면 신한·KB국민·우리·하나·농협은행 등 국내 5대 은행들의 평균 단순자기자본비율은 올해 1분기 말 기준 5.34%로 지난해 말(5.48%)보다 0.13%포인트 떨어진 것으로 집계됐다. 단순자기자본비율은 은행의 자본 적정성을 평가하는 지표들 중 하나로, 금융사가 대출이나 투자와 관련해 짊어지게 되는 위험을 산출한 익스포저에 비해 자본을 얼마나 많이 확보하고 있는 지를 보여준다. 즉, 단순자기자본비율이 낮다는 것은 그 만큼 위험 자산에 대한 대비 자본이 부족하다는 의미다.

은행별로 보면 농협은행의 단순자기자본비율이 4.21%로 조사 대상 은행들 중 가장 낮았다. 같은 기간(4.34%) 대비 0.13%포인트 더 떨어진 것으로, 나머지 은행 전체 평균(5.34%)에 비해 1.13%포인트 낮은 수치였다. 이 비율이 5%를 밑도는 곳은 농협은행 뿐이었다.

다른 은행들의 단순자기자본비율 역시 모두 하락세를 나타냈지만 5~6% 대를 유지했다. 국민은행의 해당 비율은 6.45%에서 6.24%로 0.21%포인트 떨어졌다. 하나은행도 5.72%에서 5.63%로, 신한은행은 5.48%에서 5.42%로 각각 0.09%포인트와 0.06%포인트씩 단순자기자본비율이 낮아졌다. 우리은행은 5.38%에서 0.16%포인트 하락한 5.22%의 단순자기자본비율을 기록했다.

이처럼 농협은행의 낮은 단순자기자본비율에 마침내 금융당국이 칼을 빼들었다. 금융감독원은 최근 농협은행을 상대로 자본력을 제고하라며 경영유의 조치를 통보했다. 금감원으로부터 경영유의를 통보 받은 금융사는 정해진 기한 내에 지적받은 내용들에 대한 개선·대응 방안을 제출해야 한다. 금감원은 이 역시 부적정하다고 판단 시 직접적인 제재를 가할 수 있다.

금감원은 농협은행의 자본 적정성 지표가 전 부분에 걸쳐 시중은행들보다 떨어지는 실정이고, 특히 단순기본자본비율이 2016년부터 지속적으로 하락하며 은행 평균을 하회하고 있다고 지적했다. 이어 글로벌 건전성 규제인 바젤Ⅲ 시행 이후 익스포져 관리가 강조되면서, 단순기본자본비율이 보다 중요한 자본 적정성 평가 지표로 인식되고 있다고 설명했다. 그러면서 익스포져를 적정 수준으로 관리하고 자본을 확충하는 등 단순기본자본비율을 끌어 올릴 필요가 있다고 전했다.

농협은행의 단순기본자본비율이 낮은 이유는 우선 자본 자체가 부족해서다. 농협은행의 보유 자본은 지난 1분기 말 16조3809억원에 그쳤다. 5대 은행 가운데 자본 규모가 10조원 대에 머물고 있는 곳은 농협은행이 유일했다. 나머지 은행들의 자본은 ▲국민은행 28조6223억원 ▲신한은행 26조1020억원 ▲하나은행 25조4066억원 ▲우리은행 22조3652억원 등으로 모두 20조원 대였다.

아울러 부실 자산이 많은 점도 농협은행의 취약점이다. 같은 시점 농협은행의 고정이하여신은 1조3130억원으로 하나은행(9611억원)·우리은행(9985억원)·국민은행(1조925억원)·신한은행(1조2186억원) 등보다 많았다. 고정이하여신은 은행이 내준 전체 여신에서 3개월 이상 연체된 대출을 가리키는 말로, 통상 부실채권으로 분류된다. 농협은행의 전체 여신이 4대 시중은행에 비해 제일 적은 현실을 감안하면, 이 같은 고정이하여신은 더욱 부담스런 규모다.

이런 와중 불거진 코로나19 사태는 농협은행의 어깨를 더욱 무겁게 만들 전망이다. 코로나19 장기화로 예상되는 차주들의 전반적인 경제적 여건 악화는 은행 대출의 질을 갉아먹는 요인이 될 것으로 보인다. 또 코로나19로 인한 금융권의 불확실성으로 인해 투자 시장의 불안이 좀처럼 해소되지 않고 있는 측면도 은행 재무 상태의 발목을 잡는 요소가 될 것으로 점쳐진다.

금융권 관계자는 "코로나19로 인해 당분간 금융사로서는 자산 건전성을 개선할 만한 뾰족한 수를 찾기 힘들 것"이라며 "가뜩이나 이전부터 자본력이 떨어지는 은행 입장에서는 코로나19 이슈가 남다른 고민으로 다가올 수밖에 없다"고 말했다.