×

공유하기

투자의견 '매수' 유지, 목표주가 4만5000원으로 상향

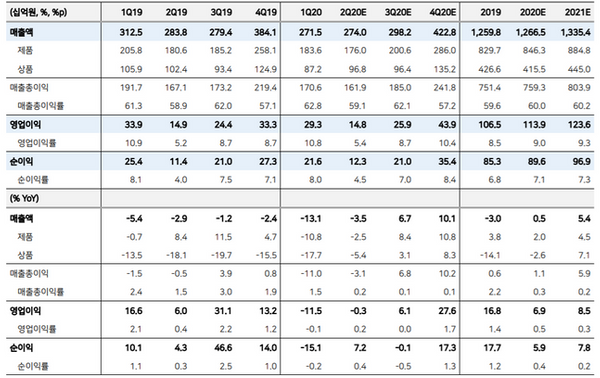

한섬 실적 추이 및 전망 ⓒ메리츠증권

한섬 실적 추이 및 전망 ⓒ메리츠증권

메리츠증권은 8일 한섬에 대해 채널 확장을 통한 양적 성장과 정가 판매율 상승 및 온라인 강화 등의 질적 성장이 기대된다고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 3만6000원에서 4만5000원으로 상향했다.

하누리 메리츠증권 연구원은 "한섬은 전문점·아울렛·백화점 등 채널 추가를 통한 외형 확대로 월 매출액이 20억원 증가할 것으로 추산된다"며 "오브제 등 정가 판매율 상승, 자사몰·온라인 편집숍을 통한 온라인 강화로 인한 질적 성장도 기대된다"고 분석했다.

이어 "업종 내 면세 급감과 해외 부진에 영향이 없는 유일한 회사이며, 여전한 신종 코로나바이러스 감염증의 영향권에서도 실적 가시성과와 주가 방어 측면에서 모두 긍정적이다"라고 덧붙였다.

하 연구원은 "최초 화장품 브랜드 출시가 6개월 앞으로 다가왔고, 추가 투자 및 사업 확장 가능성도 열려있다"며 "지난 2012년 비디비치를 인수했던 동종 업계 신세계인터내셔날의 주가수익비율(PER)을 적용해 산출한 결과 12개월 선행 PER가 8.4배로 집계돼 밸류에이션 매력도 돋보인다"고 설명했다.