×

공유하기

투자의견 '매수', 목표주가 3만8000원 유지

ⓒ현대차증권

ⓒ현대차증권

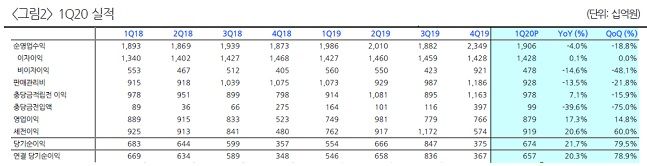

현대차증권은 27일 하나금융지주에 대해 1분기 순이익이 평균추정치보다 크게 웃돈 것은 선제적 비용 집행과 지속적인 건전성 관리로 인한 판관비용이 줄었기 때문이라고 분석했다. 투자의견은 '매수'를, 목표주가는 3만8000원을 유지한다고 밝혔다.

김진상 현대차증권 연구원은 "1분기 순이익은 6570억원으로 컨센서스인 5339억원을 크게 상회했다"며 "순이자마진(NIM) 하락을 자산 증가로 상쇄해 순이자이익은 전분기와 전년동기 수준으로 유지됐고 핵심이익은 전년동기대비 0.6% 증가했다"고 분석했다.

이어 "2분기는 3월 기준금리 인하에 따른 마진 압박은 자산증가 효과로, 대손비용 증가는 환율 및 증시 안정화에 따른 매매평가익 개선으로 만회하는 양상을 띨 것"이라고 덧붙였다.

김 연구원은 "연간으로는 순이자마진 낙폭이 커 전년대비 감익이 예상된다"며 "뛰어난 자산건전성에 근거해 업계 최저 수준의 대손비용률, 판관비용 효율화 제고, 비은행 및 해외부문의 이익 기여 확대로 감익 폭은 전년대비 -7.3%를 기록할 것"이라고 진단했다.