4대 금융지주 연간 순익 사상 첫 10조 돌파

은행 의존도 79.6%…1년 새 5.4%P 더 올라

4대 금융지주 연간 순익 사상 첫 10조 돌파

은행 의존도 79.6%…1년 새 5.4%P 더 올라

국내 4대 금융지주들의 연간 순이익이 사상 처음으로 10조원을 돌파한 것으로 나타났다. 이처럼 겉으로 보이는 성적표는 한층 화려해졌지만, 그 속을 들여다보면 은행으로의 이익 쏠림 현상이 한층 심각해지며 균형감을 잃은 모습이다. 주요 비(非)은행 계열사들이 죽을 쑨 실적에 고개를 숙이면서 무늬만 금융그룹이라는 꼬리표는 여전히 숙제로 남게 됐다.

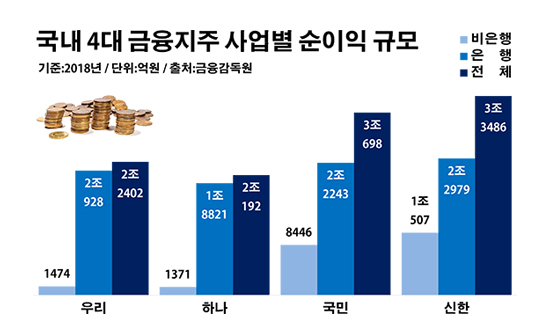

19일 금융감독원에 따르면 지난해 신한·KB·우리·하나 등 국내 4대 금융지주의 지배기업 소유주지분 순이익은 총 10조6769억원으로 전년(9조9596억원) 대비 7.2%(7173억원) 증가한 것으로 잠정 집계됐다. 은행권의 금융지주사 체제 전환 후 상위 4개 그룹의 순이익이 10조원을 넘어선 것은 이번이 최초다.

금융지주별로는 우선 신한금융의 리딩뱅크 탈환이 가장 눈에 띄었다. 신한금융의 지난해 순이익은 3조3486억원으로 전년(3조993억원) 대비 8.0%(2493억원) 늘며 KB금융을 제치고 금융지주 순이익 1위로 올라섰다. KB금융의 순이익은 같은 기간 3조3114억원에서 3조689억원으로 7.3% 줄며 신한금융에 밀려났다.

하나금융과 우리금융은 각각 2조원 대의 순이익을 거뒀다. 하나금융의 지난해 순이익은 1년 전(2조368억원)보다 10.0%(2034억원) 증가한 2조2402억원을 나타냈다. 올해 초 금융지주로 체제를 바꾼 우리은행의 지난해 순이익도 같은 기간 1조5121억원에서 33.5%(5071억원) 늘어난 2조192억원을 기록하며 2조원을 넘어섰다.

문제는 이 같은 실적 개선이 사실상 전적으로 은행에 의존해 이뤄진 결과란 점이다. 다양한 금융 업종을 한 지붕 아래 두고 시너지 효과를 창출하겠다는 금융지주의 존재 의미가 무색한 대목이다. 실제로 지난해 조사 대상 금융지주들의 전체 순이익 가운데 4대 은행의 비중은 79.6%에 이르렀다. 74.2% 수준이었던 전년보다 5.4%포인트 더 오른 수치다. 이 기간 해당 은행들의 순이익은 7조3883억원에서 8조4971억원으로 15.0%(1조1088억원)나 증가했다.

금융지주별로 보면 지난해 최대 실적을 거둔 신한금융은 전체 순이익의 68.1%가 은행의 몫이었다. 그나마 신한금융은 사정이 나은 편이었다. KB금융은 같은 기간 순이익의 72.5%가 은행에서 발생했다. 하나금융은 93.4%를, 우리금융은 93.2%를 은행 순이익에 의존하고 있을 정도였다.

이처럼 금융지주들에서 은행의 영역이 더 넓어진 이유는 단순하다. 그 만큼 비은행 자회사들이 기를 펴지 못하고 있어서다.

신한금융은 신한은행 다음으로 이익 규모가 큰 신한카드의 실적 부진이 뼈아팠다. 신한카드의 지난해 순이익은 5194억원으로 전년(9138억원) 대비 43.1%(3944억원) 줄며 거의 반 토막이 났다. 그나마 같은 기간 신한금융투자가 2119억원에서 2513억원으로, 신한생명이 1206억원에서 1310억원으로 각각 18.6%(394억원)와 8.6%(104억원)씩 순이익을 늘리며 한 숨을 돌렸다.

KB금융의 주요 비은행 자회사들 중에서는 KB손해보험이 3303억원에서 2623억원으로, KB증권이 2717억원에서 1788억원으로 각각 20.9%(680억원)와 34.2%(929억원)씩 순이익이 감소했다. 다만 신한금융과 반대로 카드사인 KB국민카드의 순이익이 2968억원에서 3292억원으로 10.9%(324억원) 증가했다.

하나금융과 우리금융의 경우 90%가 넘는 순이익을 은행에 기대고 있는 상황에서 엿볼 수 있듯, 비은행 계열사들 대부분의 성장이 정체된 모습이었다.

하나금융에서 은행을 제외하고 규모가 가장 큰 계열사인 하나금융투자의 순이익은 1463억원에서 1521억원으로 4.0%(58억원) 늘어나는데 그쳤다. 하나카드의 순이익도 1064억원에서 1067억원으로 다소(0.3%·3억원) 증가하긴 했지만 사실상 제자리걸음 수준이었다. 하나캐피탈 정도가 순이익을 904억원에서 1204억원으로 33.2%(300억원) 늘리며 의미 있는 성장 곡선을 그렸다.

우리금융 비은행 사업의 성적도 아쉬움을 남겼다. 우리금융에서 은행을 빼고 연간 1000억원 이상의 순이익을 올리는 자회사는 여전히 우리카드뿐이다. 우리카드의 순이익은 1012억원에서 1265억원으로 25.0%(253억원) 증가했다.

금융권 관계자는 "시장 여건 상 은행의 대출 사업에 절대적인 수익을 의존하고 있는 사업 포트폴리오를 당장 변화시키기는 힘들겠지만, 국내 금융의 발전 차원에서라도 금융지주들이 좀 더 노력할 필요는 있어 보인다"며 "최근 활발해지고 있는 금융지주들의 비은행 계열사 인수합병이 이런 변화의 단초가 될 수 있을 것"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 4대 금융지주 사업별 순이익 규모.ⓒ데일리안 부광우 기자

국내 4대 금융지주 사업별 순이익 규모.ⓒ데일리안 부광우 기자