AIA생명 사망보험 남다른 급성장 알고봤더니

위험손해율 생보업계 최고…'적자 기준' 100% 육박

공격 영업 그림자(?)…기존 고객보험료 오를까 우려

AIA생명의 사망보험 손해율이 계속 오르면서 100%에 육박한 것으로 나타났다. 이는 조만간 사망보험에서 보험사의 실적이 적자로 전환될 수 있을 만큼 나빠졌다는 의미로 국내 생명보험업계에서 가장 높은 수치다. 이를 두고 AIA생명이 공격적인 영업을 위해 가입 심사 과정인 언더라이팅을 지나치게 완화한 후폭풍이란 지적이 나오는 가운데 손해율 악화가 이어질 경우 보험료 인상 압박이 커지면서 애꿎은 기존 고객들까지 손해를 볼 수 있다는 우려가 나온다.

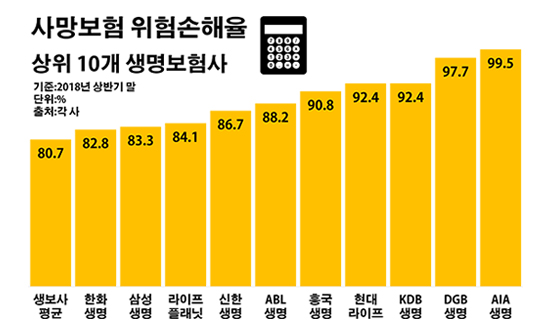

13일 보험업계에 따르면 올해 상반기 말 기준 국내 24개 생보사들의 사망보험 위험손해율은 평균 80.7%로 집계됐다.

해당 비율은 생보사들이 지급한 사망보험금을 위험보험료로 나눠 계산한 것이다. 즉, 보험사가 예상하고 있었던 사망보험금과 비교해 실제로 나간 보험금 규모가 얼마나 되는지 보여주는 지표다.

이른바 사차율이라고 불리는 이 같은 위험손해율은 보험사의 예정 사망률과 실제 사망률 차이에서 발생하게 된다. 이에 따라 100%가 넘으면 사차손실이, 그 이하면 사차이익이 난 것으로 본다. 결국 위험손해율이 너무 높으면 보험사가 예상한 사망률이 크게 빗나갔거나, 상품의 보험료를 제대로 책정하지 못한 것으로 풀이된다.

생보사별로 보면 AIA생명의 사망보험 위험손해율이 99.5%로 제일 높았다. 1년 전(97.1%)보다 2.4%포인트 오른 비율이다. 생보업계 평균과 비교하면 18.8%포인트 높은 수치다.

이런 추세가 지속돼 0.5%포인트만 추가 상승해도 AIA생명의 사망보험 손해율은 세 자릿수까지 올라서게 된다. 이럴 경우 AIA생명은 과거 사망보험 보장을 담은 상품을 판매하며 예측했던 액수보다 많은 보험금을 쓰게 된다는 뜻이다.

AIA생명에 이어 DGB생명(97.7%)과 KDB생명·현대라이프생명(92.4%), 흥국생명(90.8%) 등이 같은 기간 90% 이상의 사망보험 위험손해율을 나타냈다. 이어 ABL생명(88.2%)·신한생명(86.7%)·교보라이프플래닛생명(84.1%)·삼성생명(83.3%)·한화생명(82.8%)·미래에셋생명(82.4%) 등의 해당 비율이 생보사 전체 평균을 웃돌며 높은 편이었다.

AIA생명의 사망보험 손해율에 더욱 눈길이 가는 이유는 단지 높은 수치 때문만은 아니다. 자산 규모로 보면 AIA생명은 생보업계에서 14위에 그치며 중소형사로 분류되지만, 사망보험 시장에서만큼은 남다른 두각을 보이고 있어서다.

실제로 올해 1분기 AIA생명의 보험 금액 기준 사망보험 신계약 실적은 3조2944억원으로 전년 동기(2조4809억원) 대비 32.8%(8134억원)나 늘었다. 같은 기간 생보업계 전체 사망보험 신계약 금액은 오히려 63조3663억원에서 55조3231억원으로 12.7%(8조432억원) 줄어든 것과 대비되는 모습이다.

결국 AIA생명처럼 사망보험 영업을 확대하는 과정에서 위험손해율이 높아지는 현상은 언더라이팅에 문제가 있다는 비판으로 이어질 수밖에 없다. 언더라이팅은 생명보험 계약 시 계약자가 작성한 청약서 상의 고지의무 내용이나 건강진단 결과 등을 토대로 보험계약의 인수 여부를 판단하는 최종 심사 과정이다. 언더라이팅 장벽을 낮추면 다른 보험사에서 가입을 거절당한 고객들을 끌어들이며 단기간에 시장 점유율을 높일 수는 있지만 그만큼 미래의 손해율 악화를 감수해야 한다.

문제는 이런 흐름이 계속될 경우 장기적으로 기존 소비자들의 불이익으로 연결될 수 있다는 점이다. 손해율이 예상치를 크게 넘어설 정도로 높아지면 이는 결국 보험료 인상 요인이 될 수 있어서다.

생보업계 관계자는 "언더라이팅 기준을 낮추면 고객 확보에는 즉각 효과를 볼 수 있지만, 반대급부로 미래의 위험은 커지게 된다"며 "이로 인해 손해율 관리에 문제가 생기면 가입자들이 부담을 나눠지는 보험 상품의 기본 구조 상 보험료 상승폭이 기존 예상보다 커질 수 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

올해 상반기 말 기준 사망보험 위험손해율 상위 10개 생명보험사 현황.ⓒ데일리안 부광우 기자

올해 상반기 말 기준 사망보험 위험손해율 상위 10개 생명보험사 현황.ⓒ데일리안 부광우 기자