저축성보험 이탈 러시…조기해지 고객 손실도 커지나

상반기 생보사 해지환급금 7조8193억원…전년比 10% 증가

경기 불황에 보험업계의 저축성보험 축소 맞물려 이탈 계속

7년은 버텨야 원금 회복…10년 전 해약 시 세제 혜택 없어

저축성보험에서의 가입자 이탈 규모가 점차 커지고 있다. 지갑이 얇아진 소비자들과 새 국제회계기준(IFRS17)을 앞두고 저축성보험이 달갑지 않은 보험사들의 이해가 맞물린데 따른 현상으로 해석된다.

저축성보험의 상품 특성 상 조기에 계약을 깰 경우 소비자들은 손해를 볼 가능성이 높다는 점에서 우려가 커지고 있다.

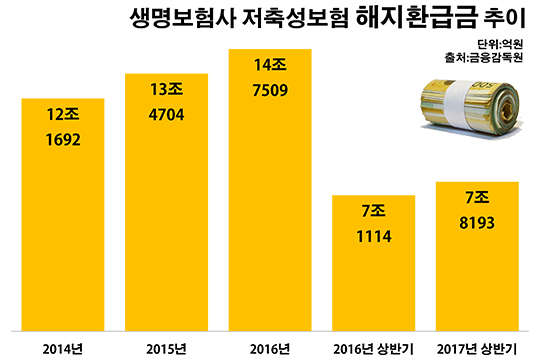

26일 금융감독원에 따르면 지난 1~6월 국내 25개 생명보험사의 저축성보험 해지환급금은 7조8193억원으로 전년 동기(7조1114억원) 대비 10.0%(7079억원) 증가했다.

해지환급금은 이름 그대로 가입자가 보험 계약을 깼을 때 보험사가 돌려준 돈을 의미한다. 즉, 해지환급금이 늘고 있다는 것은 그만큼 고객들의 계약 해지도 증가하고 있다는 얘기다.

보험사별로 봐도 이 기간 저축성보험 해지환급급이 늘어난 곳이 18개사로 줄어든 곳(7개사)보다 훨씬 많았다. 가장 가파른 증가세를 보인 생명보험사는 교보라이프플래닛생명으로, 8억원에서 22억원으로 175.0%(14억원) 급증했다. 이어 처브라이프생명이 64억원에서 122억원으로, 하나생명이 574억원에서 756억원으로 각각 90.6%(58억원), 31.7%(182억원)의 증가율을 기록했다.

이외에 저축성보험 해지환급금 증가율 상위 10개 생보사에는 ING생명(26.3%)·IBK연금(26.3%)·동양생명(20.2%)·KDB생명(18.9%)·신한생명(16.3%)·한화생명(13.0%)·현대라이프생명(12.7%) 등이 이름을 올렸다.

저축성보험 계약 해지 규모는 지난 3년전부터 꾸준히 증가하는 추세다. 최근 3년 간 생보업계의 저축성보험 해지환급금은 ▲2014년 12조1692억원 ▲2015년 13조4704억원 ▲2016년 14조7509억원 등으로 증가세를 보였다.

통상 보험 해지환급금 증가는 경기 악화의 시그널로 보는 것이 지배적이다. 가계는 여윳돈이 줄면 당장 급하지 않은 보험에 드는 비용을 줄이려는 경향이 있기 때문이다. 실제 지난해 물가 상승분을 감안한 실질소득은 1년 전보다 0.4% 감소했다. 실질소득이 마이너스로 돌아선 건 글로벌 금융위기 직후인 2009년(-1.3%) 이후 7년 만이다.

더욱이 최근 보험사들이 2021년 적용되는 IFRS17에 대비해 저축성보험 축소에 나서고 있다는 상황도 이런 흐름을 가속화하는 요인 중 하나가 되고 있다.

IFRS17이 시행되면 기존 원가 기준인 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 높은 최저보증이율을 앞세워 판매된 저축성보험은 IFRS17 아래서 보험사 재무 부담을 키울 주범이 될 전망이다.

문제는 저축성보험을 일찍 해약하게 되면 가입자들이 손해를 떠안게 될 수 있다는 점이다. 저축성보험은 사업초기에 집중적으로 사업비를 떼는 구조 탓에 보통 가입 후 7년까지는 해지환급금이 원금에 못 미친다. 또 계약 기간 10년 이전에 해지하면 이자에 대한 면세 혜택도 받을 수 없게 된다.

저축성보험은 지난해 말 기준으로 우리나라 국민 중 약 2200만명이 가입했을 정도로 인기를 끌어 온 상품이다. 은행 예금과 비슷하지만 복리 방식으로 보험금을 산정하는 장점이 부각 된데다 보장과 동시에 저축 기능까지 갖추면서 노후 대비용 상품으로 각광을 받았다.

생보업계 관계자는 "저성장 국면이 장기화되면 앞으로도 저축성보험에서의 이탈은 늘어날 것으로 보인다"며 "오래 유지할수록 많은 이익을 기대할 수 있지만 조기 계약 파기 시 고객이 손실을 볼 수 있는 만큼 해지할 때 주의를 기울여 달라"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 25개 생명보험사의 올해 상반기 저축성보험 해지환급금은 7조8193억원으로 전년 동기(7조1114억원) 대비 10.0%(7079억원) 증가했다. 이처럼 저축성보험 계약 해지 규모가 늘고 있는 것은 비단 올해만의 일이 아니다. 최근 3년 간 생보업계의 저축성보험 해지환급금은 ▲2014년 12조1692억원 ▲2015년 13조4704억원 ▲2016년 14조7509억원 등으로 늘어 왔다.ⓒ데일리안 부광우 기자

국내 25개 생명보험사의 올해 상반기 저축성보험 해지환급금은 7조8193억원으로 전년 동기(7조1114억원) 대비 10.0%(7079억원) 증가했다. 이처럼 저축성보험 계약 해지 규모가 늘고 있는 것은 비단 올해만의 일이 아니다. 최근 3년 간 생보업계의 저축성보험 해지환급금은 ▲2014년 12조1692억원 ▲2015년 13조4704억원 ▲2016년 14조7509억원 등으로 늘어 왔다.ⓒ데일리안 부광우 기자