"이탈 늘고 가입 줄고" 생보사 고객관리 경고등

1~5월 해지환급금 8조8752억…1년 전보다 7700억 늘어

초회보험료 1조4000억 줄어…저축성 상품 다이어트 여파

IFRS17 대비 체질 개선 '이중고'…"성장보다 생존 고민"

국내 생명보험사들이 고객 관리에 애를 먹고 있다. 가입자들의 이탈은 늘어나는 반면, 새로운 계약 유치를 통해 벌어들이는 돈은 줄고 있어서다.

이는 경기 불황으로 소비자들의 지갑은 점점 얇아지는 상황에서 새 국제회계기준(IFRS17) 도입에 대비해 체질 개선까지 진행해야 하는 이중고에 따른 것으로, 생명보험업계는 점점 성장 동력을 잃고 있는 분위기다.

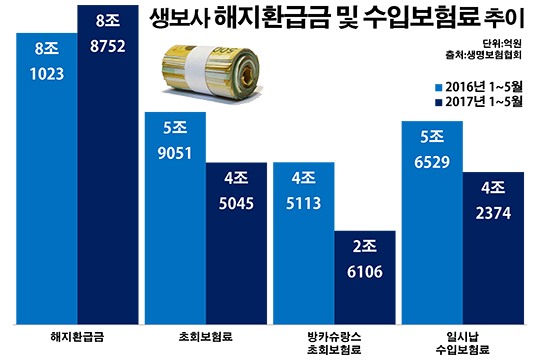

8일 생명보험협회의 월간통계 자료를 분석한 결과, 올해 1~5월 국내 25개 생보사들의 해지환금금은 8조8752억원으로 전년 동기(8조1023억원) 대비 9.5%(7729억원) 증가했다. 해지환급건수 역시 194만7521건으로 같은 기간(184만709건) 대비 5.8%(10만6812건) 늘었다.

해지환급금은 가입자가 만기가 되기 전에 보험 계약을 해지할 때 보험사가 내줘야 하는 돈이다. 이 같은 계약 중도 해지는 원금손실로 이어질 수 있다는 점에서 가입자에게 불리하다. 그럼에도 해지환급금과 건수가 불었다는 것은 그 만큼 보험료 납입을 부담스러워 하는 고객들이 늘고 있다는 의미다.

그렇다고 새로운 가입 고객들로부터 올린 수익이 늘어난 것도 아니었다. 생보사들이 올해 들어 지난 5월까지 기록한 초회보험료는 4조5045억원으로 전년 동기(5조9051억원) 대비 23.7%(1조4007억원) 감소했다.

초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로, 성장성을 평가해 볼 수 있는 지표다. 초회보험료가 줄었다는 것은 그 만큼 보험사가 새로 맺은 계약에서 거둬들인 수익이 줄었다는 의미다.

이처럼 올해 들어 생명보험업계의 초회보험료 수입이 감소하고 있는 배경에는 저축성 보험의 축소가 자리하고 있다는 분석이다.

실제 저축성 상품이 집중적으로 판매되는 방카슈랑스 채널에서 올해 1~5월 생보사들이 거둔 초회보험료는 2조6106억원으로 전년 동기(4조5113억원) 대비 42.1%(1조9007억원) 급감했다. 또 저축성 보험이 다른 상품에 비해 일시납 형태가 많다는 점을 고려할 때, 이 기간 생보사들의 일시납 수입보험료가 5조6529억원에서 4조2374억원으로 25.0%(1조4155억원)나 줄었다는 점 역시 같은 흐름을 읽을 수 있는 대목이다.

생보사들이 저축성 상품 다이어트에 돌입한 이유는 IFRS17 때문이다. 2021년 본격 시행 예정인 IFRS17의 핵심은 시가 기준의 부채 평가다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데, IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 최저보증이율을 앞세운 저축성보험은 회사의 부채 평가에 부담으로 작용할 수밖에 없다.

이런 요소들이 겹쳐지면서 생보업계에는 한 동안 성장 정체를 벗어나기 힘들 것이란 부정적인 기류가 팽배하다.

생보업계 관계자는 "국내 경제의 저성장 국면에 특별한 반전의 계기를 기대하기도 힘든데다, IFRS17 때문에 공격적으로 회사를 키우기도 불가능한 상황"이라며 "당분간 성장보다는 생존을 고민해야 하는 고난의 시기가 이어질 것이란 우려가 가득하다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 25개 생보사들의 올해 1~5월 해지환금금은 8조8752억원으로 전년 동기(8조1023억원) 대비 9.5%(7729억원) 증가했다. 반면 생보사들의 초회보험료는 4조5405억원으로 같은 기간(5조9051억원) 대비 23.7%(1조4007억원) 감소했다.ⓒ데일리안 부광우 기자

국내 25개 생보사들의 올해 1~5월 해지환금금은 8조8752억원으로 전년 동기(8조1023억원) 대비 9.5%(7729억원) 증가했다. 반면 생보사들의 초회보험료는 4조5405억원으로 같은 기간(5조9051억원) 대비 23.7%(1조4007억원) 감소했다.ⓒ데일리안 부광우 기자