보험사도 소비자도 외면…애물단지 돼 가는 저축성보험

생보사 연간 초회보험료 수입 10조원 대 붕괴

보험사, IFRS17 앞두고 자본 부담에 판매 꺼려

소비자, 올해 4월 비과세혜택 축소에 관심 줄어

저축성보험이 애물단지로 전락하고 있다. 새 국제회계기준(IFRS17) 도입을 앞두고 저축성 상품을 팔면 팔수록 자본 부담이 커지는 보험사들의 처지와, 세제 혜택 축소로 예전만큼 매력을 느끼지 못하고 있는 소비자들의 입장이 맞물리면서 저축성보험은 점점 설 자리를 잃고 있다.

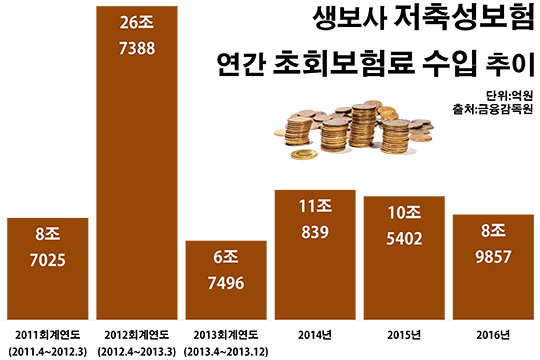

25일 금융감독원 금융통계정보시스템에 공시된 보험료수입 자료를 분석한 결과, 지난해 국내 25개 생명보험사의 저축성보험 초회보험료 수입은 8조9857억원으로 전년 동기(10조5402억원) 대비 14.7%(1조5545억원) 감소했다.

초회보험료는 새롭게 보험 상품에 가입한 계약자가 보험사에 최초로 납입한 보험료다. 초회보험료가 줄었다는 것은 그 만큼 유입되는 새로운 고객이 줄거나 가입 규모가 감소하고 있다는 의미로, 보험사의 주요 영업 지표로 쓰인다.

생보사들의 연간 저축성보험 초회보험료가 10조원 아래로 떨어진 건 사실상 5년 만의 일이다. 6조7496억원을 기록했던 2013년은 보험사들의 회계연도 마감이 3월 말에서 12월 말로 조정되던 시기로, 4~12월 세 분기 실적만 반영된 해였다.

생보업계의 2014년 초회보험료 규모는 11조839억원이었다. 한창 저축성보험이 인기를 끌던 2012회계연도의 경우 초회보험료는 26조7388억원에 달했다. 가장 최근 생보사들의 저축성보험 초회보험료가 10조원에 못 미쳤던 시점은 2011회계연도(8조7025억원)였다.

올해 저축성보험 수익은 더욱 줄어들 전망이다. 생보사들의 올해 1분기 저축성보험 수입보험료는 11조2950억원으로 전년 동기(12조3652억원) 대비 8.7%(1조702억원) 감소한 것으로 집계됐다.

보험사 입장에서 저축성보험이 달갑지 않은 이유는 2021년부터 적용되는 IFRS17 때문이다. IFRS17이 도입되면 저축성 상품은 보험사 재무건전성에 악영향을 줄 것으로 보인다.

IFRS17의 핵심은 부채를 원가가 아닌 시가 기준으로 평가한다는 점이다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데, IFRS17은 이를 모두 부채로 잡는다.

결국 최저이율을 보증하는 저축성보험 상품을 많이 팔면, 보험사는 부채가 늘고 재무 구조가 악화될 수밖에 없다. 이 때문에 금융당국은 지난해 말부터 보험사들에게 저축성 보험 비율을 줄이라고 권고하기도 했다.

고객들의 저축성보험에 대한 관심도 예전만 못하다. 최근 저축성보험의 비과세 혜택이 축소돼서다.

지난 3월까지 저축성보험은 10년 이상 유지하면 이자소득에 대한 세금이 15.4% 면제됐다. 일시납 비과세 저축보험은 1인당 보험료 합계액 2억원까지, 월 적립식 보험은 한도 없이 비과세 혜택을 받을 수 있었다. 그런데 지난 4월부터 일시납은 1억원 이하, 월 적립식은 월 보험료 150만원 이하만 비과세 혜택을 적용받게 됐다.

보험업계 관계자는 "IFRS17 적용에 앞서 대부분 보험사들이 보장성 상품 비중을 늘리고 저축성보험은 줄이기 위해 안간힘을 쓰는 중"이라며 "여기에 고객들에 대한 세제 혜택까지 줄어들면서 저축성 상품은 계륵 같은 존재가 돼 가고 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

저축성보험이 애물단지로 전락하고 있다. 새 국제회계기준(IFRS17) 도입을 앞두고 저축성 상품을 팔면 팔수록 자본 부담이 커지는 보험사들의 처지와, 세제 혜택 축소로 예전만큼 매력을 느끼지 못하고 있는 소비자들의 입장이 맞물리면서 저축성보험은 점점 설 자리를 잃고 있다.ⓒ데일리안 부광우 기자

저축성보험이 애물단지로 전락하고 있다. 새 국제회계기준(IFRS17) 도입을 앞두고 저축성 상품을 팔면 팔수록 자본 부담이 커지는 보험사들의 처지와, 세제 혜택 축소로 예전만큼 매력을 느끼지 못하고 있는 소비자들의 입장이 맞물리면서 저축성보험은 점점 설 자리를 잃고 있다.ⓒ데일리안 부광우 기자