PCA생명 보험료 40% 사업비 책정…고객이 봉?

인건·마케팅비·수수료 등 사업비 비중 토종 생보사보다 4~5배 높아

처프라이프·라이나·메트라이프·BNP파리바카디프도 20% 훌쩍 넘어

전문가 "상품 갱신때 보험료 인상으로 이어질 수 있어 유의해야"

외국계 생명보험사들이 고객들의 보험료에서 인건비, 마케팅비, 모집수수료 등 명목으로 유독 많은 돈을 떼 가는 것으로 나타났다. 높은 사업비중은 가입자들을 위한 보장보다 상품 판매와 유지에 쓰는 돈이 많다는 의미로, 그만큼 고객들에게 부담이 전가되고 있는 셈이다. 이럴 경우 향후 보험료 인상 압박 요인으로 작용할 수 있다는 점에서 우려의 목소리도 나온다.

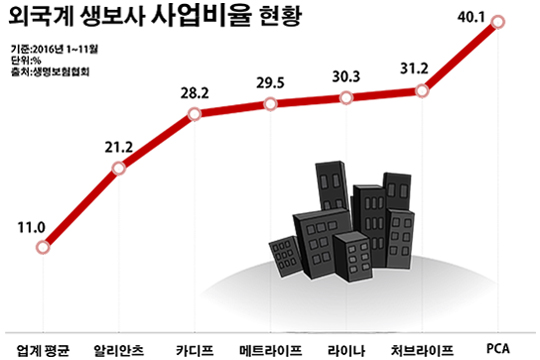

16일 생명보험협회의 월간생명보험통계 자료를 분석한 결과, 지난해 1~11월 국내에서 영업 중인 25개 생보사의 사업비율은 평균 11.0%를 나타냈다.

사업비율이란 생보사들의 수입보험료 대비 사업비 비율이다. 즉, 벌어들인 보험료에서 생보사들이 사업비용으로 어느 정도를 떼 가고 있는지 보여주는 지표다.

눈에 띄는 점은 외국계 생보사들의 사업비율이 유독 높다는 점이다. 아직 신생 보험사로 외연 확대를 위해 사업비를 투입하고 있는 교보라이프플래닛생명을 제외하면, 사업비율이 가장 높은 곳은 PCA생명이었다. PCA생명의 사업비율은 40.1%에 달했다. 고객에게서 받은 보험료 가운데 5분의 2 가량이 사업비로 쓰인 셈이다.

PCA생명을 필두로 사업비율 상위권은 해외 생보사들의 차지였다. PCA생명에 이어 사업비율 20%를 넘는 생보사들 모두가 외국계였다. 업체별로 살펴보면 처브라이프생명이 31.2%를 차지했고, 라이나생명(30.3%)·메트라이프생명(29.5%)·BNP파리바카디프생명(28.2%)·알리안츠생명(21.2%) 등 순이었다.

반면 사업비율이 가장 낮은 곳은 IBK연금보험으로 4.1%에 불과했다. 이밖에 동양생명( 5.5%)· 하나생명(6.3%)·NH농협생명(6.5%)·KB생명(6.9%)·KDB생명(7.6%)·흥국생명(8.5%)·DGB생명(9.2%)·현대라이프생명(9.3%)등은 한 자리 수 사업비율을 기록했다.

보험업계에서는 사업비 비중이 클수록 향후 고객에게 불리하게 작용할 수 있기 때문에 가입 시 꼼꼼히 따져볼 필요가 있다는 조언이 나온다. 보험이 대표적인 장기 상품이라는 점에서, 당장 저렴한 보험료보다는 미래를 우선 고려해야 한다는 설명이다.

생보업계 관계자는 "당장 보험료가 저렴해 보이는 상품이라도 사업비율이 높으면 그 만큼 상대적으로 가입자가 많은 부담을 지고 있다는 것"이라며 "이럴 경우 향후 갱신 시점에 보험료가 크게 오를 수 있으므로, 조삼모사가 되지 않도록 유의해야 한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

외국계 생명보험사들이 고객들의 보험료에서 인건비, 마케팅비, 모집수수료 등 명목으로 유독 많은 돈을 떼 가는 것으로 나타났다.ⓒ데일리안 부광우 기자

외국계 생명보험사들이 고객들의 보험료에서 인건비, 마케팅비, 모집수수료 등 명목으로 유독 많은 돈을 떼 가는 것으로 나타났다.ⓒ데일리안 부광우 기자