카드사 실속 챙겨준 '카드슈랑스'는 불완전판매 온상

고객 정보활용해 돈 벌었던 '카드슈랑스'… 불완전판매로 '급제동'

9일 금융권에 따르면, 금융감독원은 최근 전업계 카드사를 대상으로 카드슈랑스 불완전판매 검사를 마치고 징계 절차에 착수했다.

카드사들은 여신전문금융업법에 따라 부대사업으로 보험상품 대리판매 업무가 가능하다. 이른바 '카드슈랑스(카드+보험)'로 카드사는 보험사와 계약을 맺고 전화상담원을 통해 보험상품을 판매하고 수수료를 받는다.

카드사 입장에선 자사 고객정보를 활용해 수익을 창출할 수 있고, 보험사 입장에선 적은 수수료를 지불하고 상품을 판매할 수 있다. 특히 자본과 영업채널이 부족한 중소 보험사에게 카드슈랑스는 수익을 창출하는 창구 역할을 도왔다.

보험사가 카드사에 지불하는 수수료는 납입 보험료의 4~5% 수준이다. 이는 보험설계사가 받는 수수료의 3분의 1수준이다.

예컨대 카드사 회원이 월 보험료가 10만원인 10년 만기 저축성 보험을 들면, 보험사는 1200만원의 4%인 46만원을 카드사에 준다.

또한, 카드사는 보험사로부터 받는 수수료 외에도 포인트적립 등으로 회원을 유혹해 자사 카드로 보험료를 내게 해 수익을 극대화 한다.

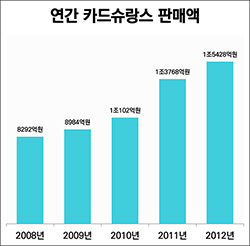

최근 5년간 카드사 보험판매 실적은 꾸준히 증가했다. 2008년 8292억원에서 2009년 8984억원 2010년 1조102억원 2011년 1조3768억원 그리고 지난해 1조 5428억원을 기록했다. 아울러 전체 카드사 부대사업 수익 중 50% 이상이 보험상품 대리판매 실적이다.

카드업계 관계자는 "가맹점 수수료 개편과 대출금리 모범규준 등은 금융당국의 '채찍'이라면 카드사의 보험판매는 금융당국의 '당근'"이라고 설명했다.

이어 그는 "만약 금융감독의 과도한 징계로 카드사의 보험판매가 위축되면, 당근을 줬다 빼앗는 격"이라고 쏘아붙였다.

하지만 카드사 소속의 텔레마케터가 보험을 판매해 '불완전판매'를 부추긴다는 지적이 꾸준히 제기됐다.

실제 다수 전화상담원이 '우수고객을 위한 보험'처럼 솔깃한 말을 한 뒤, '중도 해지 시 원금 보장이 안 될 수 있다', '10년 이상의 장기 상품이다'라는 설명을 하지 않고 불완전판매를 이어왔다.

금융감독원 관계자는 "보험사 소속이 아닌 카드사 소속 전화상담원이 상품을 판매하다 보니 전문 지식이 부족해 불완전판매로 이어진 경우도 있었을 것"이라면서도 "하지만 단순히 전문 지식 부족이라고 보기에는 가입자가 몰랐을 때 피해를 보는 부분을 의도적으로 알리지 않았던 측면도 있었다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

9일 금융권에 따르면, 금융감독당국이 최근 전업계 카드사를 대상으로 카드슈랑스 불완전판매 검사를 마치고 징계 절차에 착수했다.(여신금융협회 자료 재구성) ⓒ데일리안

9일 금융권에 따르면, 금융감독당국이 최근 전업계 카드사를 대상으로 카드슈랑스 불완전판매 검사를 마치고 징계 절차에 착수했다.(여신금융협회 자료 재구성) ⓒ데일리안