×

공유하기

연봉 5000만원, 5% 주담대 2억2000만원

금리 1%p 뛰면 총 이자액 3억원 넘어

서울 한 시중 은행에 내걸린 대출 현수막 ⓒ 연합뉴스

서울 한 시중 은행에 내걸린 대출 현수막 ⓒ 연합뉴스

다음달 1일부터 총부채원리금상환비율(DSR) 규제가 강화된다. 올 7월부터 총 대출액이 2억원에서 1억원을 넘는 대출자를 대상으로 규제가 적용되는 것이다. 이에 모든 시중은행들이 최장 대출 기간을 40년까지 늘린 주택담보대출(주담대)상품을 선보이며, 대출 한도가 늘어날 것으로 기대된다. 그러나 금리 인상으로 대출 한도가 되려 줄어들고, 총 이자부담은 대폭 급증할 것이라는 우려다.

30일 금융권에 따르면 5대 은행(KB국민・신한・하나・우리・NH농협)은 모두 40년 만기 주담대를 취급 중이다. 대출 기간이 기존 30년에서 10년 더 연장되며 대출 한도에도 숨통이 틔었지만, 대출금리가 앞으로 더 오를 것이라는 점이 변수다.

한국은행은 최악의 물가 위기에 다음달은 물론 8월, 10월, 11월 남은 네 번의 통화정책회의에서 기준금리를 최소 0.25%p씩 올릴 것으로 점쳐진다. 주담대 금리가 기준금리 1%p만큼 오른다고 가정하면, 만기 40년 주담대 효과는 사라지고 총 이자액이 대폭 급증한다. 금리상승기 주담대 40년 선택이 유리할지 꼼꼼히 따져봐야 한다는 지적이다.

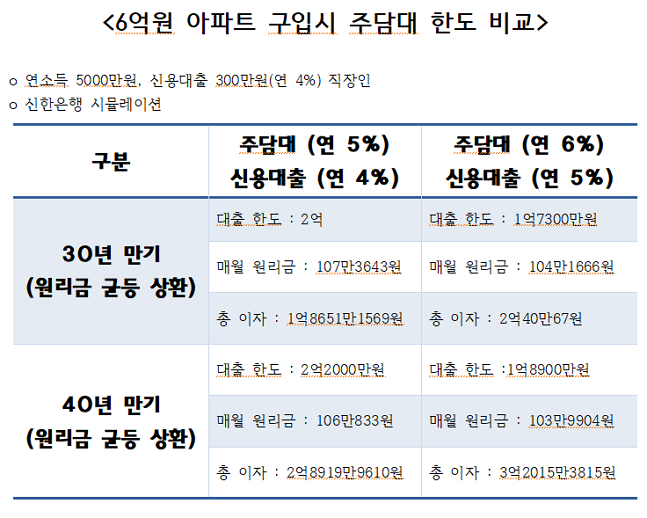

실제 연봉 5000만원의 직장인이 신용대출 3000만원(금리 연 4%)을 받은 상태에서 6억원 아파트를 구매하기 위해 주담대를 이용하는 경우를 가정했다. 연 5% 금리로 원리금 균등방식, 만기 30년일 때 DSR 40% 규제가 적용돼 대출 가능 한도는 2억이다. 매월 갚아야 할 원리금은 107만3643원, 총 이자는 1억8651만1569원이다.

같은 조건에서 만기가 40년까지 확대되면 최대 대출액은 2억2000만원까지 늘어난다. 이 때 매월 상환 원리금은 106만833원으로 줄어든다. 대신 40년간 갚아야 할 총 이자는 2억8919만9610원으로 원금을 뛰어넘는다. 배보다 배꼽이 더 큰 셈이다. 만기 30년일 때보다 총 이자만 약 1억2700만원 더 불어난다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

여기서 한은이 연말 기준금리를 1.75%에서 2.75%로 올려, 주담대(연 5%)와 신용대출(연 4%)도 딱 같은 폭으로 올랐다고 가정하자. 주담대 금리는 연 6%, 신용대출은 연 5%로 오른다. 만기 30년시 대출가능금액은 1억7300만원으로 줄어들고, 매월 상환 원리금도 104만1666원으로 떨어진다. 대신 총 이자액은 2억40만67원으로 늘어난다.

만기 40년시 대출 가능 한도액은 1억8900만원, 매월 갚아야 할 원리금은 103만9904원까지 감소한다. 반면 40년간 총 갚아야 할 이자액은 3억1015만3815원까지 급증한다.

요약하면 금리가 1%p 오르면 대출 가능 한도액은 만기 30년일때 2700만원 감소하지만, 총 이자액은 1388만8498원 증가한다. 40년일 경우 대출 한도액은 3100만원 줄어들고, 총 이자액은 2095만4205원 늘어난다.

은행 관계자는 “7월부터 DSR 40% 규제가 더 강화되나 대부분 주담대가 1억원이 넘기 때문에 대출 한도액은 변화가 없을 것”이라면서도 “금리 상승에 따른 이자 부담이 대폭 늘어나, 은행 가계대출이 더 늘어나기 어려울 것”이라고 예상했다.