×

공유하기

운용자산이익률 3.2% 그쳐

안정성 최우선 규제에 발목

국내 생명보험사의 자산운용 수익률이 부진을 면치 못하고 있다.ⓒ연합뉴스

국내 생명보험사의 자산운용 수익률이 부진을 면치 못하고 있다.ⓒ연합뉴스

국내 생명보험사의 자산운용 수익률이 금리 인상에도 불구하고 제자리걸음을 면치 못하고 있는 것으로 나타났다. 자산 규모는 10년 만에 두 배 넘게 불어나면서 1000조원을 바라보고 있지만, 이를 통한 투자 수익률은 부진을 면치 못하고 있는 실정이다.

안정성만을 최우선으로 하는 규제가 생보사 자산운용을 둘러싼 운신의 폭을 제한하면서 악순환이 계속되고 있다는 지적이 나온다.

13일 생명보험협회에 따르면 국내 생명보험업계의 평균 운용자산이익률은 올해 2월 말 기준 3.2%로 2020년 말 대비 0.1%p 오르는 데 그쳤다. 운용자산이익률은 보험사가 보유 자산을 현금이나 예금, 부동산 등에 투자해 올린 성과 지표로, 이 수치가 낮을수록 자산운용 능력이 비효율적이란 의미다.

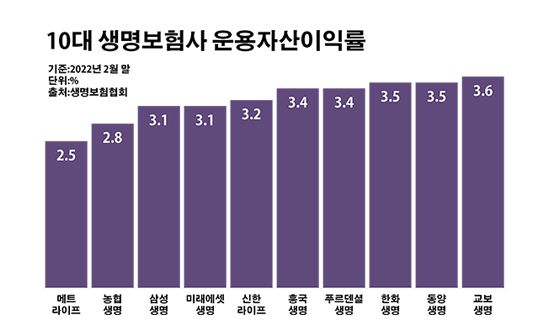

주요 대형 생보사별로 봐도 흐름은 비슷했다. 한화생명과 교보생명의 운용자산이익률은 각각 3.5%와 3.6%로, 조사 대상 기간 동안 같은 수준을 유지했다. 빅3 생보사 중에서는 삼성생명의 해당 수치만 3.1%로 0.2%p 상승했지만, 여전히 평균에는 못 미치는 정도였다.

특이 이 기간 금리가 본격적인 상승 곡선을 그리기 시작했음에도 투자 수익률에 별다른 개선이 이뤄지지 않고 있다는 점은 눈여겨봐야 할 대목이다. 통상 금리 인상은 자산운용에 호재로 평가됨에도, 생보업계에서는 그 효과가 감지되지 않는 모습이다.

한국은행 기준금리는 지난해 8월과 11월에 각각 0.25%p씩 인상되며 1%대를 회복했다. 이어 올해 1월과 4월에도 추가 인상이 단행되며 기준금리는 1.50%까지 올라섰다. 금융권에서는 올해도 두 세 차례 더 금리가 오를 수 있다는 관측이 나온다.

보다 과거와 비교해보면 상황은 더욱 심각하다. 생보업계의 지난해 말 운용자산이익률은 3.1%로 10년 전인 2011년 말보다 2.1%p 급락했다.

반면 생보사들이 굴리는 자산은 빠르게 불어나고 있다. 투자 규모는 커지고 있지만 그 효율은 기대에 미치지 못하고 있다는 얘기다. 실제로 생보업계의 총 자산은 992조4043억원으로 같은 기간 대비 107.9% 늘었다, 액수로 따지면 515조249억원이나 증가했다.

10대 생명보험사 운용자산이익률.ⓒ데일리안 부광우 기자

10대 생명보험사 운용자산이익률.ⓒ데일리안 부광우 기자

자산운용 수익률의 발목을 잡고 있는 가장 큰 요인으로는 제도적 환경이 꼽힌다. 보험업법은 보험사의 자산운용 시 각종 위험 자산의 비중을 일정 수준 이상 확대하지 못하도록 제한하고 있다. 안정성·유동성·수익성·공익성을 대원칙으로 가입자에 대한 보험금 지급의 안정성을 확보하겠다는 취지다.

문제는 이로 인해 생보사의 운용자산 대부분이 수익률에 한계가 있을 수밖에 없는 채권으로 운용되고 있다는 점이다. 실제로 지난해 말 생보업계의 운용자산 중 부동산과 예금 등을 제외한 유가증권과 대출채권의 비중은 76.1%에 달했다.

이런 와중 내년으로 시행이 다가온 IFRS17은 생보사에게 이중고를 안길 전망이다. IFRS17이 적용되면 지급해야 할 보험금인 보험사의 부채 평가 방식은 현행 원가에서 시가로 변경된다. 이에 따라 가입 당시 금리를 반영해 부채를 계산해야 하고 그만큼 보험금 부담이 늘어난다.

생보업계 관계자는 "규제로 인해 투자 수익률 향상에 제약이 분명한 상태에서 IFRS17에 따른 재무적 압박까지 더해질 경우 상당수 생보사가 상품 운용에서 역마진에 빠질 우려가 있다"고 말했다.