×

공유하기

3분기 가계신용 1845조

증가폭 ‘주춤’ 주담대 ‘최대’

한은, 25일 금통위서 결정

송재창 한국은행 경제통계국 금융통계팀장이 23일 오전 서울 중구 한국은행에서 3분기 가계신용(잠정)에 대해 발표하고 있다. ⓒ 한국은행

송재창 한국은행 경제통계국 금융통계팀장이 23일 오전 서울 중구 한국은행에서 3분기 가계신용(잠정)에 대해 발표하고 있다. ⓒ 한국은행

한국의 가계부채가 1년 동안 163조원 이상 늘어나며 1845조원을 기록했다. 정부의 대출 규제와 코로나19 4차 대유행에 따른 소비 부진으로 증가폭은 둔화됐으나, ‘부채 대국’이라는 오명을 잠재우기는 역부족이다. 이에 따라 이달 연 1% 기준금리 인상도 기정 사실화되는 분위기다. 한국은행은 이틀 뒤 금융통화위원회(금통위)를 열고 기준금리를 결정하는 통화정책방향 회의를 개최한다.

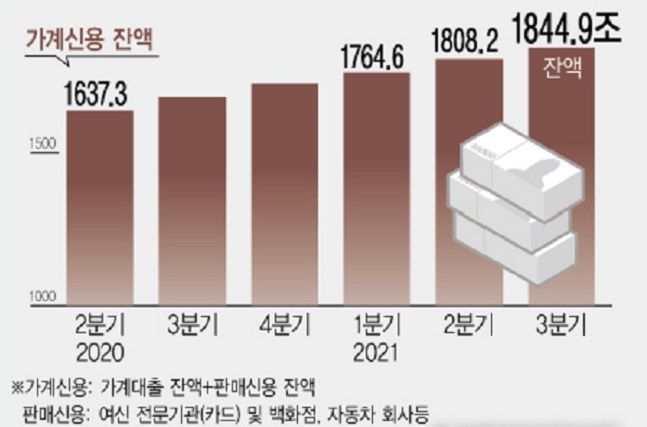

23일 한국은행에 따르면 3분기 가계신용(잠정)은 1844조9000억원(가계대출 1744조7000억원, 판매신용 100조2000억원)으로 사상 최대치를 갈아치웠다. 지난해 실질국내총샌산(GDP) 1836조도 뛰어넘었다.

증가폭은 전분기(43조5000억원)보다 축소된 36조7000억원을 기록했다. 금융당국의 고강도 가계대출 총량 관리와 코로나19 장기화에 따른 대면서비스 부진으로 판매신용이 감소한 까닭이다. 전년 동기 대비로는 163조1000억원 증가한 수준이다.

다만 가계대출을 살펴보면 금융당국의 대출 규제 효과가 부족했다는 지적도 나온다. 금융당국의 대출 규제로 신용대출을 포함한 기타대출 증가폭은 23조8000원에서 16조2000억원으로 줄었으나, 주택담보대출 증가규모는 같은 기간 17조3000억원에서 20조8000원 늘어났다. 주담대 잔액은 969조원으로 역대 최고치를 기록했다. 증가폭은 5년만에 최고수준이다. 이같은 이유로 예금은행 대출 잔액도 7조9000억원 늘어난 1248조7000억원을 기록했다.

송재창 한은 금융통계팀장은 “올해 주택 매매, 주택전세 거래가 3분기에도 지속됐고 2분기보다 기승인된 집단대출이 증가하는 모습을 보여 주담대 증가폭이 확대됐다”며 “반면, 기타대출은 신용대출 한도 축소 등 각 금융기관 가계대출 강화로 전체 업권에서 증가폭 축소가 공통으로 일어났다”고 설명했다. 기타금융기관은 정책모기지 취급 규모가 2분기보다 크게 증가하지 않아 대출 증가폭이 축소된 것으로 나타났다.

3분기 판매신용잔액은 전분기보다 2000억원 줄어든 100조2000억원을 차지했다. 코로나19 재확산에 따른 대면서비스 소비 부진으로 증가폭이 감소한 것이다. 그러나 4분기 백신접종률 증가와 단계적 일상 회복에 따른 기대감으로 판매신용규모는 확대될 전망이다.

가계신용 잔액 추이 그래프 ⓒ 뉴시스

가계신용 잔액 추이 그래프 ⓒ 뉴시스

이같은 추세면 4분기 가계부채는 1880조원도 상회할 것으로 보인다. 6개월만에 1800조원을 첫 돌파한 가계부채는 3개월만에 40조원 이상 불어나며 눈덩이처럼 불어나고 있는 상황이다. 부채 증가폭도 심각한 수준이다. 지난해 2분기 25조8000억원 수준이었으나 같은해 3분기와 4분기 각각 44조6000억원, 46조1000억원까지 치솟았다. 이후 올해 1월 36조7000억원으로 증가세가 꺾였으나, 2분기 43조5000억원으로 급등하며 분기별 역대 최고치를 기록했다.

가계부채 비율 역시 우려할 만한 수준이다. 국제금융협회(IIF)에 따르면 한국의 GDP 대비 가계부채 비율은 9월말 104.9%로 레바논 (120.9%) 다음으로 높다. 전세계 평균 부채 비율은 65.0%, 신흥국은 46.1% 수준에 불과하다.

가계부채를 포함한 금융불균형 누적은 이미 여러차례 심각성이 언급된 상황이다. 한은은 이틀 뒤인 오는 25일 금통위에서 기준금리를 결정한다. 이주열 총재는 이미 수차례 이달 기준금리 인상 가능성을 시사해왔다. 경기 흐름 예상에 따르면 금리인상을 해도 큰 어려움이 없을 것이라는 근거에서다. 지난달 금통위 의사록에 따르면 금통위원 6명 중 4명의 금리 인상의 공감대를 형성했다. 최근에는 인플레이션 우려까지 더해지며 금리인상의 명분을 다지고 있다.

채권 전문가들도 한은이 이번 정례회의서 기준금리를 인상할 것으로 전망했다. 이날 금융투자협회가 발표한 ‘12월 채권시장지표’에 따르면 지난 10일부터 15일까지 채권보유 및 운용관련 종사자 67개 기관, 100명을 대상으로 설문조사를 실시한 결과 응답자 중 90%(직전 13.0%)가 한국은행이 기준금리를 인상할 것이라고 답했다.

한은이 이달 기준금리를 현재 연 0.75%에서 연 1%로 인상하면, 제로 금리 시대는 1년 8개월만에 막을 내리게 된다.