×

공유하기

100% 웃도는 위험손해율 지속

리스크 관리 체제 고도화 시급

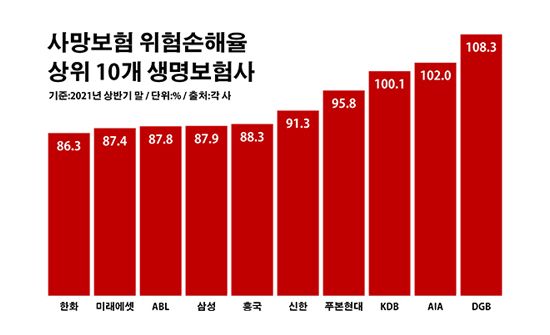

사망보험 우험손해율 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

사망보험 우험손해율 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

DGB생명이 올해 들어서도 사망보험에서 적자를 떠안으며 상품을 운영하고 있는 것으로 나타났다. 2010년 이후 최근까지 10년 이상 손실을 감내하며 마이너스 실적이 만성화하는 모습이다.

새 국제회계기준(IFRS17)을 앞두고 생명보험업계의 수익성 관리 중요성이 그 어느 때보다 부각되고 있는 가운데, 사망보험에서의 손실이 고질병이 되지 않도록 상품 가입을 심사하는 언더라이팅 과정에 개선이 시급하다는 지적이 나온다.

10일 금융감독원에 따르면 올해 상반기 말 기준 국내 23개 생명보험사의 평균 사망보험 위험손해율은 83.2%로 집계됐다. 이 지표는 생보사가 사망보험 가입자로부터 받은 보험료와 비교했을 때 실제로 지급된 사망보험금이 얼마나 되는지 보여준다.

사망보험 위험손해율은 생보사가 예상한 사망률과 실제 사망률 간의 차이에서 발생한다. 이 수치가 너무 높으면 생보사의 예측 사망률이 크게 빗나갔거나 상품의 보험료를 제대로 책정하지 못하고 있다는 의미로, 100%를 넘으면 사망보험에서 손실이 났다는 뜻이다.

사망보험에서 적자를 낸 생보사는 세 곳이었다. 그 중에서도 DGB생명의 사망보험 위험손해율이 108.3%로 최고를 기록했다. AIA생명(102.0%)과 KDB생명(100.1%)도 해당 수치가 100%를 넘겼지만 DGB생명과는 꽤 격차가 나는 편이었다.

특히 DGB생명의 사망보험 손실이 비단 어제 오늘의 일이 아니란 점은 우려를 한층 키우는 대목이다. DGB생명의 연간 사망보험 위험손해율은 2009년 106.8%로 처음 100%대로 올라선 이후 지난해에 이르기까지 줄곧 세 자릿수 대를 지속해 왔다. 이 기간 DGB생명의 연간 사망보험 위험손해율이 100% 미만으로 떨어진 시기는 2016년과 2017년 두 해뿐이었다.

◆IFRS17 도입 앞두고 긴장감 고조

생보업계에서는 사망보험에서의 손해가 이어질 경우 언더라이팅에 문제가 있다고 본다. 언더라이팅은 생명보험 계약 시 계약자가 작성한 청약서 상의 고지의무 내용이나 건강진단 결과 등을 토대로 보험계약의 인수 여부를 판단하는 최종 심사 과정이다. 이런 언더라이팅에서 잠재적으로 손실이 날 수 있는 계약을 걸러내지 못하면서 적자가 나고 있다는 해석이다.

실제로 DGB생명이 2016~2017년 사망보험 위험손해율을 두 자릿수 대로 낮출 수 있었던 원동력도 언더라이팅 개선 덕분이었다. DGB생명은 2015년 장기화하는 사망보험 손해를 해결하기 위한 태스크포스를 만들어 언더라이팅 기준을 강화했고, 이에 힘입어 이듬해 곧바로 가시적인 성과를 낸 것이다.

생보업계의 사망보험 관리를 두고 더욱 염려의 목소리가 나오는 배경에는 2023년 시행 예정인 IFRS17이 자리하고 있다. 현행 회계제도 상 보험계약 수익은 보험료 수취 시 투자 요소를 포함해 인식돼 왔지만 IFRS17은 이를 배제한다. 그만큼 보험사의 본업인 상품 설계와 판매, 심사 등의 역량이 중요해진다는 얘기다. IFRS17 적용이 다가오면서 생보업계가 언더라이팅에 더욱 힘을 쏟고 있는 이유다.

보험업계 관계자는 "사망보험은 언더라이팅 기반에 따라 사업성이 크게 좌우되는 상품으로, IFRS17이 시행을 계기로 관련 역량의 중요성 한층 부각될 것"이라고 말했다.