×

공유하기

2022년 산업전망 보고서 발표

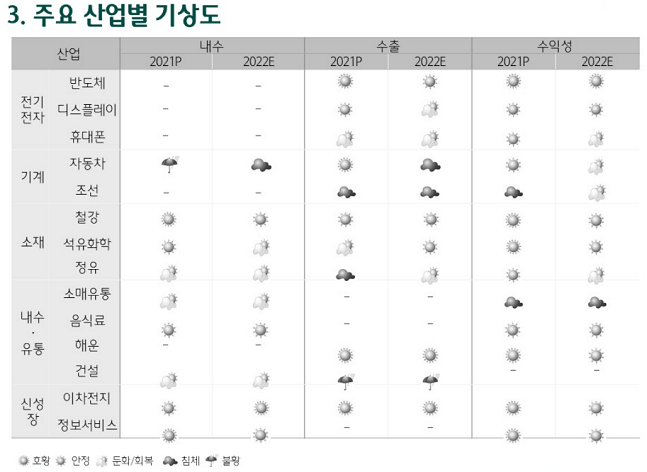

내년 주요 산업별 경기 전망 ⓒ 하나금융경영연구소

내년 주요 산업별 경기 전망 ⓒ 하나금융경영연구소

내년 우리 경제가 글로벌 교역 증가폭 축소와 역기저 효과 등으로 주요 산업의 회복세가 둔화되는 가운데, 이차전지와 해운업은 경기 호조를 이어갈것이라는 전망이다.

27일 하나금융경영연구소가 발표한 '2022년 산업 전망'에 따르면 제조업의 성장세는 선진국 회복세 둔화와 공급망 차질 지연 등으로 둔화될 것이나 친환경 및 디지털 산업은 개선세를 이어갈 것으로 예상됐다. 위드 코로나로의 전환으로 숙박, 여행, 음식업, 면세점 등 내수 서비스업종도 회복할 것으로 관측된다.

분야별로는 팬데믹 특수로 호실적을 보였던 IT, 자동차 등 최종재 제조업의 경기 사이클이 둔화될 전망이다. 최근의 공급망 차질과 중국 경기둔화 리스크, 원자재가 부담이 국내 주요 산업의 회복세를 끌어내린다는 분석이다.

연구소는 분석대상 14개 산업 중 이차전지, 화학·정유 등 일부 소재류를 제외하면 반도체, 디스플레이, 자동차 등 올해 선전했던 산업들의 경기 싸이클이 하강할 것으로 내다봤다. 반도체, 철강은 전방산업 둔화로 안정 국면에 진입할 것으로 판단했으며, 디스플레이, 자동차 등은 팬데믹 특수 감소와 반도체 공급 차질의 여파로 다소 부진할 것으로 전망했다. 단 전기차 전환에 따른 수요가 증가하는 이차전지와 물동량 증가세가 지속되는 해운업은 호황 국면이 내년까지 지속될것으로 보인다.

부분별로는 IT산업군의 경우 반도체는 경기가 둔화될 전망이나 파운드리가 시장을 견인하며 10%대의 성장세와 높은 수익성을 유지하겠다. 다만 디스플레이는 LCD가격 하락과 코로나 특수 소멸로 인해 생산 및 수출액 모두 감소하며 부진도 예상된다. 반도체·디스플레이를 담당하는 신석영 연구원은 “전장 및 전력용 반도체는 수급차질이 지속되며 품귀현상이 지속되겠으나 메모리는 수요 둔화와 설비 증설 영향으로 가격하락 압력이 커질 수 있다”고 말했다.

자동차 산업은 친환경차 수요가 지속되겠으나 반도체 공급부족에 따른 생산차질 지속과 선진국의 회복 모멘텀 둔화로 인해 생산과 수출 모두 역성장이 유력하다. 조선은 LNG, 친환경 선박 중심으로 신조발주가 증가하고 고부가선박 수주량도 늘어나며 경기싸이클은 회복되고 있으나 저가수주물량 인도 등으로 인해 매출과 이익은 감소할 것으로 추정된다.

화학·정유, 철강 등 소재산업군은 제품가격 상승의 수혜가 사라지겠으나 전방 수요 개선으로 인해 양호한 성장세를 유지하겠다. 안혜영 연구원은 “섬유,의류 등 전방 수요가 늘어나겠으나 내년 하반기부터 중국 등 아시아 신증설 물량이 공급돼 공급 과잉 우려가 나올 가능성이 높다”고 언급했다.

한편 위드코로나 환경으로 전환됨에 따라 거리두기가 완화되고 소비심리도 개선되면서 내수·서비스업 업황 개선 기대감도 커진다. 유통·음식료의 경우 이연되었던 외출 관련 품목 소비가 늘면서 양호한 성장세를 보일 전망이다. 음식료는 외식 수요확대에도 건강 및 웰빙기능식품 시장이 크게 성장할 것으로 내다봤다.

건설업은 공공 및 민간 주택 공급확대와 SOC투자 증가로 인해 수주 개선세가 이어질 전망이나 건자재 가격 상승에 따른 공정지연 및 수익성 악화에 주의할 필요하다는 제언이다.

김남훈 연구위원은 “코로나 시대에 억눌렸던 소비가 빠르게 회복될 수 있으나 공급차질로 인한 제조업의 생산차질 리스크가 남아 있고 공급원가 상승에 따른 인플레이션 부담도 높아 기업들의 경영관리 역량이 더욱 중요해질 것"이라고 분석했다.