×

공유하기

코로나 후 만기 5년 이상 계약 34%↓

금융권 잠재 위험↑…반전 여부 주목

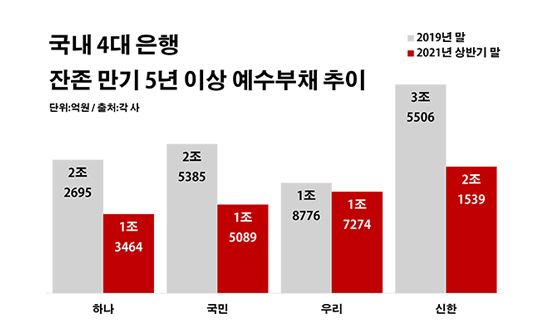

국내 4대 은행 잔존 만기 5년 이상 예수부채 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 잔존 만기 5년 이상 예수부채 추이.ⓒ데일리안 부광우 기자

국내 4대 은행들이 고객들로부터 받은 예금과 적금 중 만기가 5년 넘게 남은 장기 계약 규모가 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후에만 3조5000억원 가까이 쪼그라든 것으로 나타났다. 저금리로 인해 기대 수익이 크게 줄어든 데다, 투자 시장으로 자금이 쏠리면서 은행에 돈을 묵히려는 이들이 크게 줄어든 영향으로 풀이된다.

금융권의 안전판 역할을 하는 예·적금이 흔들리면서 고객과 은행 모두 잠재적 리스크가 커질 수 있다는 우려가 나오는 가운데, 한국은행의 기준금리 반등이 가뭄에 단비가 될지 주목된다.

3일 금융권에 따르면 올해 상반기 말 기준 국민·신한·우리·하나은행 등 4개 은행들이 보유한 잔존 만기 5년 이상 예수부채 잔액은 총 6조7366억원으로, 코로나19가 기승을 부리기 직전인 2019년 말보다 34.2% 줄어든 것으로 집계됐다. 액수로 따지면 3조3996억원에 달하는 감소폭이다.

이는 은행 예·적금에 장기간 돈을 묵혀두는 이들이 그만큼 줄어들었다는 의미다. 예수부채는 고객이 금융사에 맡긴 돈을 통틀어 지칭하는 표현으로, 은행은 대부분 예금과 적금으로 이뤄져 있다.

은행별로 보면 신한은행의 잔존 만기 5년 이상 예수부채가 2조1539억원으로 같은 기간 대비 39.3%나 감소했다. 우리은행의 해당 금액도 1조7274억원으로 8.0% 줄었다. 국민은행 역시 1조5089억원으로, 하나은행은 1조3464억원으로 각각 40.6%와 40.7%씩 급감했다.

◆금융 불안 시 충격 가중 우려

은행 예·적금이 맥을 추지 못하고 있는 배경에는 코로나19 이후 0%대로 낮아진 금리가 자리하고 있다. 이로 인해 기대 이자율이 낮아지면서 예금과 적금의 매력은 크게 축소된 실정이다.

개인들의 자금을 무섭게 빨아들이고 있는 부동산과 증시도 예·적금 부진의 주요인이다. 여기에 최근 급부상하고 있는 가상화폐 투자는 새로운 복병이 되고 있다.

금융권에서는 이런 흐름이 장기화할수록 가계의 금융 안정도가 크게 훼손될 수 있다는 지적이 제기된다. 투자 포트폴리오가 지나치게 위험 자산으로 쏠리는 상황에서 예기치 못한 금융 불안이 발생할 경우 개인들이 받게 될 충격이 가중될 수 있다는 해석이다.

은행들에게도 장기 예·적금 감소는 불안 요인이다. 가장 큰 난항이 예상되는 부문은 예대율이다. 예대율은 보유한 예금과 비교해 대출의 규모가 얼마나 되는지를 보여주는 수치로, 예금보다 대출이 많아져 예대율이 100%가 넘으면 은행은 추가 대출을 제한받게 된다.

은행들의 예대율은 이미 금융당국이 정한 마지노선에 임박한 상태다. 예금과 적금은 줄어드는데 대출 수요는 계속되는 악순환이 이어지고 있다. 올해 상반기 말 4대 은행들의 예대율은 평균 99.1%로 100%에 육박하고 있다.

이런 와중 한은이 기준금리를 올리고 나서면서 은행들은 반전을 준비하는 분위기다. 지난 달 말 한은이 기준금리 인상을 단행하자마자 주요 대형 은행들이 잇따라 예·적금 금리를 상향하면서 고객 유치에 나서는 모습이다.

금융권 관계자는 "서민들에게는 금융 안전판으로서, 은행에게는 안정적인 자금 조달원으로서 기능해 온 장기 예·적금이 크게 위축돼 있다는 측면에서 보면 예상보다 빠른 기준금리 반등은 금융 시장의 구조적 불안을 완화시킬 수 있는 호재"라고 말했다.