×

공유하기

기재부, 26일 포용성 및 상생·공정기반 강화에 방점 둔 '세법개정안' 발표

상생결제 세액공제 개편안 내용. ⓒ기획재정부

상생결제 세액공제 개편안 내용. ⓒ기획재정부

정부가 소상공인 임대료 부담 경감을 위해 착한 임대인 세제지원 대상에 '폐업 소상공인'도 포함시키기로 했다. 또 중소기업이 근로자에게 경영성과급을 지급하는 경우 중소기업은 성과급 지급액의 10% 소득·법인세를 공제하고, 근로자는 성과급 수령액의 50% 소득세를 감면해줄 방침이다.

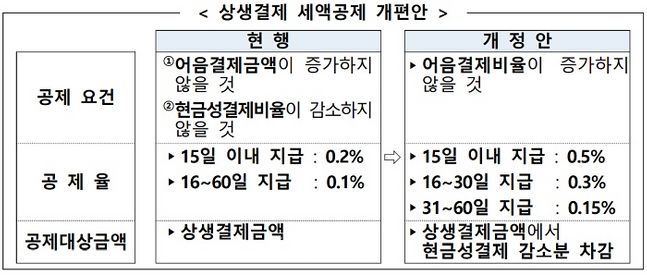

기획재정부는 26일 포용성 및 상생·공정기반 강화에 방점을 둔 '세법개정안'을 발표했다. 이에 따르면, 사업자 간 상생협력을 지원하기 위해 '상생결제 세액공제 지원'을 확대한다. 상생결제는 협력사가 만기일에 현금지급을 보장받고 만기일 이전에도 구매기업이 지급한 외상매출채권을 낮은 수수료로 현금화할 수 있는 제도다.

공제요건을 '어음 결제 비율이 전년 대비 증가하지 않을 것'으로 단순화 했다. 또 상생결제 지급 유도를 위해 공제율을 상향하고 조기 지급을 위해 공제구간(16~30일)도 신설했다. 지원 실효성 제고를 위해 현금성 결제 감소분을 공제대상금액에서 제외했다.

소상공인 임대료 부담 경감을 위해 착한 임대인 세제지원 대상에 '폐업 소상공인'도 포함시켰다. 폐업 전 세액공제요건을 충족하면서 2021년 1월 1일 이후 임대차 계약기간이 남아있는 폐업 소상공인이 추가됐다. 또 세액공제 적용기한을 확대해 2020년 2월 1일부터 2021년 6월 30일까지 신규 체결한 임대차계약도 세액공제를 적용한다.

사업자-근로자 간 생생협력도 지원한다. 중소기업이 근로자에게 경영성과급을 지급하는 경우 중소기업은 성과급 지급액의 10% 소득·법인세를 공제하고, 근로자는 성과급 수령액의 50% 소득세를 감면한다.

중소기업의 성과급 지급유인 제고를 위해 성과공유 중소기업 과세특례 제도의 지원 수준을 확대한다. 경영성과급 지급액의 10%->15%로 공제율을 상향하고, '영업이익 발생' 요건을 삭제해 영업이익이 발생하지 않은 연도에 지급한 경영성과급에 대해서도 세제혜택이 가능하도록 했다.