×

공유하기

4대銀 6조6천억…10분기 만에 최대

투자 실패 땐 빚 부담 이중고 불가피

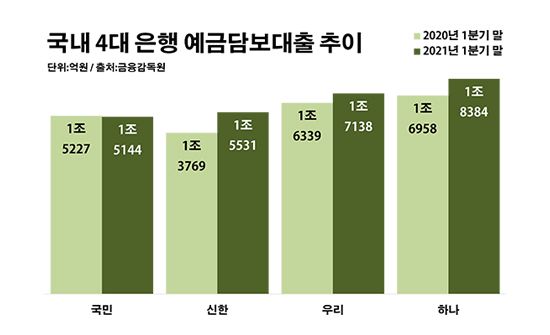

국내 4대 은행 예금담보대출 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 예금담보대출 추이.ⓒ데일리안 부광우 기자

국내 4대 은행들이 고객들의 예금을 담보로 잡고 빌려준 돈이 1년 새 4000억원 가까이 늘면서 2년 반 만에 최대 규모까지 불어난 것으로 나타났다. 예금을 깨기는 아까우면서도 최근 불고 있는 자산 투자 열기에 편승하고 싶은 이들이 남몰래 빚을 내는 빚투의 새로운 창구로 각광을 받는 모습이다.

문제는 자칫 투자에 실패했을 경우 그 동안 애써 모아둔 돈을 날리고 빚까지 떠안게 될 수 있다는 점으로, 빚투의 주범으로 점 찍힌 신용대출 못지않게 철저한 관리가 필요하다는 지적이 제기된다.

8일 금융감독원에 따르면 KB국민·신한·우리·하나은행 등 4개 은행들이 보유한 예금담보대출 잔액은 올해 1분기 말 기준 총 6조6197억원으로 전년 동기 대비 3905억원 증가하며, 2018년 3분기 말 이후 10분기 만에 최대치를 경신한 것으로 집계됐다.

은행별로 보면 우선 하나은행에서 나간 예금담보대출이 1조8384억원으로 지난해 같은 기간보다 1426억원 늘며 최대를 기록했다. 이어 우리은행 역시 1조7138억원으로, 신한은행도 1조5531억원으로 각각 799억원과 1762억원씩 해당 금액이 증가했다. 조사 대상 은행들 중에서는 국민은행의 예금담보대출만 1조5144억원으로 83억원 감소했다.

예금담보대출은 가입한 예금을 그대로 유지하면서 이를 기반으로 대출을 받을 수 있다는 점이 특징이다. 은행별로 다소 차이가 있지만 통상 예금액 대비 90%에서 95%까지 돈을 빌려준다.

◆남몰래 투자하려다 더 큰 낭패

최근의 예금담보대출 확대 배경에는 주식을 넘어 가상화폐로까지 향하고 있는 빚투 수요가 깔려 있다는 해석이다. 최대한 싼 금리로 돈을 빌려야 더 큰 투자 차익을 기대할 수 있다는 관점으로 접근했을 때 예금담보대출은 매력이 큰 상품이다. 차주가 실질적으로 부담해야 하는 이자율이 1%대에 그치기 때문이다. 은행들은 가입된 예금상품의 금리에 1~1.3%p 가량을 더한 이자율을 예금담보대출에 적용하고 있다.

가족 등 주변에 대출 사실을 숨기기 용이하다는 측면도 빚투족들이 예금담보대출을 선호하는 이유 중 하나다. 예금액을 건드리지 않으면서 유동성을 일으킬 수 있는 수단이란 얘기다. 겉으로 보이는 차이는 통장에 찍히는 질권설정 문구뿐이다.

은행으로서도 예금담보대출은 분명한 장점을 갖고 있다. 어떤 자산보다 확실한 안정성을 지닌 현금을 담보로 잡는 만큼, 돈을 떼일 걱정을 하지 않아도 되기 때문이다. 빚투에 대한 우려가 커지면서 신용대출 규제가 강화되는 와중에도 예금담보대출은 계속 무풍지대로 남아 있는 이유다.

하지만 예금담보대출로 돈을 빌려 투자에 나섰다가 낭패를 본 개인이 져야 할 부담은 이중으로 가중될 수 있다. 최악의 상황에 놓여 결국 대출금을 갚지 못하게 되면 담보로 잡힌 예금을 잃고 전에 없던 빚까지 질 수 있어서다.

금융권에서는 이처럼 달라진 현실을 감안해 예금담보대출을 둘러싼 관리 수위를 높여야 한다는 조언이 나온다. 금융권 관계자는 "은행에 발생할 위험이 없다는 기존 시각을 넘어, 이제는 차주 입장에서도 예금담보대출에 대한 리스크 모니터링이 필요한 시점"이라고 말했다.