×

공유하기

"실물경제 전반 흐름은 잘 반영하지 못해"

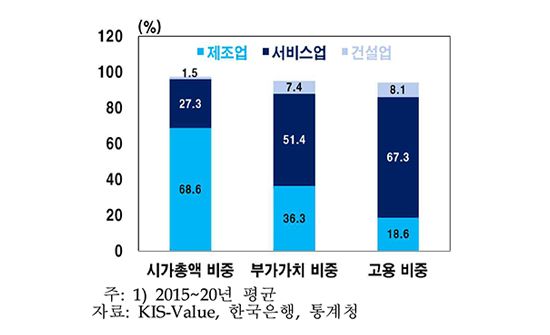

우리나라 주식시장과 실물경제에서의 각 산업별 비중.ⓒ한국은행

우리나라 주식시장과 실물경제에서의 각 산업별 비중.ⓒ한국은행

우리나라 주식시장이 수출과 제조업 기업에 편중되면서 전반적인 실물경제의 흐름은 잘 반영하지 못하고 있다는 분석이 나왔다. 이런 구조적 특성으로 인해 다른 나라보다 국내 증시가 글로벌 경기 충격에 더욱 민감할 수 있다는 해석이다.

31일 한국은행 조사국의 김도완 과장과 김동훈·이진기 조사역은 한은 조사통계월보에 수록한 '우리나라 주식시장의 실물경제 대표성 분석-산업별 비교를 중심으로' 보고서를 통해 이같이 밝혔다.

보고서는 우선 국내 증시와 실물경제의 산업구조가 크게 상이하다고 설명했다. 주식시장에서는 제조업이 높은 비중을 차지하지만, 실물경제에서는 서비스업의 영역이 크다는 해석이다. 이 때문에 상장기업이 실물경제에서 차지하는 비중을 보면 부가가치로는 10%, 고용으로는 4%대를 기록하며 낮은 수준에 그치고 있다.

결국 우리나라 증시가 제조업의 부가가치는 잘 대표하지만, 전산업과 서비스업의 부가가치는 상대적으로 잘 반영하지 못하고 있다고 보고서는 지적했다.

실제로 국내 주식시장의 산업별 부가가치 설명력 결정계수를 보면 제조업은 대체로 0.9 이상의 높은 수준을 유지하고 있지만, 서비스업은 추세적으로 약화되는 흐름을 나타냈다. 해당 지표는 상장기업들의 부가가치 또는 고용 변화가 시가총액 변화를 설명하는 정도를 나타내는 값으로, 0~1 사이의 값을 가지며 1에 가까울수록 설명력이 높아진다는 의미다.

보고서는 이처럼 우리나라 증시가 전체 실물경제보다는 제조업 중심의 상장기업을 대표하므로, 향후에도 신종 코로나바이러스 감염증과 같이 제조업과 서비스업에 차별적인 영향을 미치는 충격이 발생할 경우 주식시장과 실물경제 간 서로 다른 양상이 나타날 가능성이 있다고 내다봤다.

그러면서 "국내 주식시장은 수출과 제조업 비중이 크기 때문에 대외충격에 취약할 수 있다"고 평가했다.

이어 "경기예측 면에서 경기선행지표로 주가를 이용할 때 우리나라 주가가 전체 경제가 아닌 제조업 생산 및 수출에 대한 정보를 주로 제공하고 있음에 유의할 필요가 있다"고 덧붙였다.