×

공유하기

신용평가시스템 고도화 전략 동반 추진

확대 계획 미이행 시 신사업 진출 제한

인터넷전문은행 중·저신용자 대출 확대계획 ⓒ금융위원회

인터넷전문은행 중·저신용자 대출 확대계획 ⓒ금융위원회

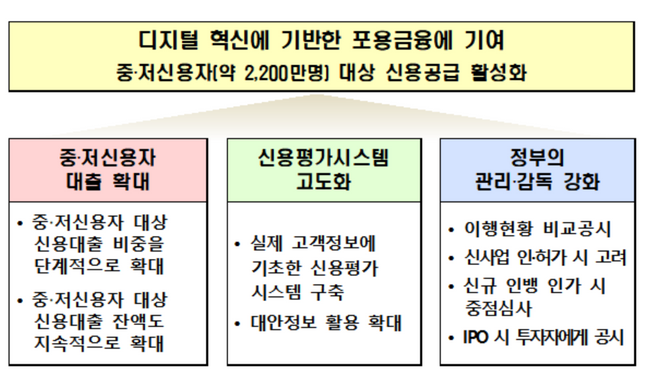

인터넷전문은행들이 2023년까지 중금리대출 비중을 30%까지 늘린다. 인터넷은행의 기존 도입취지에 맞는 디지털 혁신과 포용 금융에 기여해 중·저신용 차주의 대출 사각지대를 해소하기 위해서다.

금융위원회는 27일 '중·저신용자 대출 확대계획'을 발표하고, 2021년 말까지 인터넷은행을 통한 중금리대출 공급액을 기존 4조6000억원에서 2조6000억원을 추가한 7조2000억원까지 늘리겠다고 발표했다. 이어 지속해서 중금리대출 활성화를 독려해 오는 2023년 말까지 각 인터넷은행의 중금리대출 비중을 30% 넘길 수 있도록 유도할 계획이다.

중금리대출은 신용등급 4등급 이하이거나 신용평점 하위 50%인 중‧저신용자를 대상으로 한 신용대출을 의미한다. 금융위는 인터넷은행을 통해 약 2200만명으로 추산되는 중·저신용자에 대한 신용대출 공급액을 늘려 서민금융 활성화를 이루겠다는 방침이다.

인터넷은행 중금리대출 공급 현황 ⓒ금융위원회

인터넷은행 중금리대출 공급 현황 ⓒ금융위원회

이처럼 금융위가 인터넷은행 중금리대출 확대 정책을 내놓은 이유는 기존 제도 도입 취지를 되살리기 위해서다. 정부는 정보통신기술(ICT)과 금융을 융합해 산업 경쟁·혁신을 촉진하고, 소비자 편익을 증대하기 위해 지난 2016년 인터넷은행 제도를 도입했다.

이에 지난 2017년 4월 케이뱅크가 처음으로 영업을 시작했고, 카카오뱅크도 같은 해 7월 문을 열었다. 지난 2019년 2월 예비인가를 받은 토스뱅크는 현재 인터넷은행 본인가를 기다리고 있다. 금융위는 인터넷은행들이 빅데이터 등을 활용해 중금리대출을 적극 공급할 것을 주문했다.

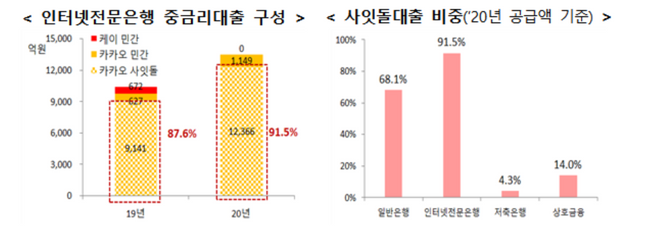

하지만 인터넷은행은 지난해 말 2조원 규모의 중금리대출을 공급하는데 그쳤다. 오히려 인터넷은행은 중금리대출 대신 보증부 정책상품인 사잇돌대출을 고신용자에게 공급하는데 집중했다. 실제로 지난해 인터넷은행의 사잇돌대출 공급액 가운데 66.4%는 1∼3등급 차주에게 공급된 것으로 집계됐다. 아울러 신용대출 가운데 인터넷은행의 중금리대출 비중은 12.1%로 은행평균인 24.2%에 미치지 못했다.

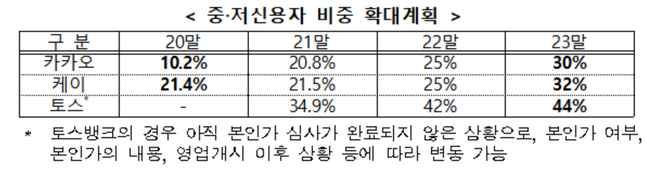

이에 금융위는 각 인터넷은행별 상황을 감안해 중금리 확대를 적극 유도할 방침이다. 지난해 말 10.2%의 중금리대출을 공급한 카카오뱅크는 2023년 말까지 이 비중를 30%로 확대해야 한다. 케이뱅크는 중금리대출 비중을 같은 기간 21.4%에서 32%로 늘려야 한다. 올 하반기 오픈할 것으로 예상되는 토스뱅크는 올해가 끝날 때까지 34.9%에 해당하는 중금리대출을 공급해야 한다.

은행 별 중금리대출 확대 비중 목표 현황 ⓒ금융위원회

은행 별 중금리대출 확대 비중 목표 현황 ⓒ금융위원회

금융위는 신용평가시스템(CSS) 고도화 전략도 병행할 방침이다. CSS 고도화로 중·저신용자 상환능력 평가역량을 강화하기 위해서다. 이를 위해 카카오뱅크는 실제고객 정보를 기반으로 한 중신용자·금융이력부족자 특화 모형이 추가된 새로운 CSS 개발과 적용을 올해 6월 말까지 완료하기로 당국과 합의했다.

케이뱅크는 올해 4분기 내로 CSS에 금융이력부족자 특화 모형을 추가하고 금융정보와 대안정보를 가명결합한 데이터를 신용평가에 활용할 계획이다. 토스뱅크도 제2금융권 고객정보, 햇살론 등 중·저신용자 특화 금융상품 고객정보를 반영한 CSS 구축할 예정이다.

마지막으로 금융위는 인터넷은행의 중금리대출 확대 이행 여부를 점검하기 위해 주기적인 관리‧감독을 강화한다. 인터넷은행들의 이행 현황 비교공시를 의무화하고 금융위가 이를 정기적으로 점검한다. 만약 이를 미이행할 경우 신사업 인·허가 등에 불이익을 줄 예정이다. 아울러 시중은행들의 신규 인터넷은행 인가 여부를 판단할 때 중금리대출 실적을 중점 심사 요건으로 고려할 예정이다.

김연준 금융위 은행과장은 "인터넷은행이 당초 기대 대비 절반의 성공에 그쳤다는 의견이 나온만큼 일각에서 개선이 필요하다는 지적이 제기됐다"며 "각 은행도 이 같은 지적을 뼈아프게 받아들인 만큼 중금리대출을 차질없이 확대하도록 노력할 예정"이라고 말했다.