×

공유하기

투자의견 '매수' 유지, 목표주가 16만원으로 상향

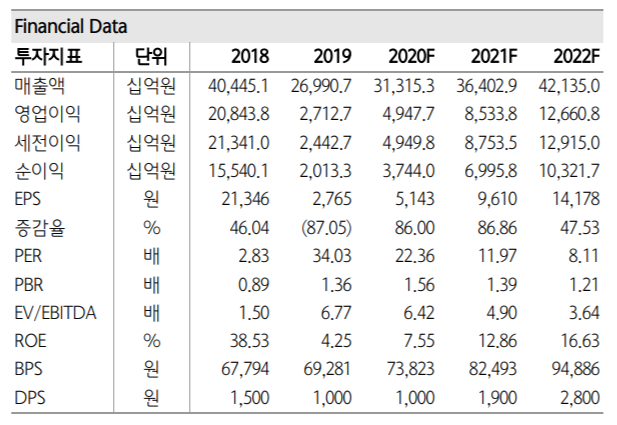

SK하이닉스 투자지표 변동 추이 ⓒ하나금융투자

SK하이닉스 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 7일 SK하이닉스가 전 세계에서 나타나고 있는 반도체 공급 부족으로 인한 인플레이션 현상의 수혜를 입을 것이라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 12만원에서 16만원으로 상향했다.

김경민 하나금융투자 연구원은 "최근 DRAM을 포함한 반도체 서플라이 체인에서 공급 부족 신호가 나타나고 있다"며 "이 같은 인플레이션의 원인은 신종 코로나바이러스 감염증(코로나19) 팬데믹으로 증설이 어려워진데다 미국 정부의 제재로 중국 기업의 점유율 확대가 힘들어져 반도체 공급이 수요를 충분히 대응하지 못하고 있기 때문"이라고 설명했다.

이어 "지난 2016년 5~12월 DRAM 현물가격이 1.6달러에서 2.8달러까지 오르며 마이크론이 수혜를 입었던 것과 비슷한 상황"이라고 덧붙였다.

김 연구원은 "반도체 인플레이션이 파운드리와 후공정 분야까지 확대되는 중이고, 중국 경쟁사 진입 지연으로 2014년 이후 상대가치 하락을 유발했던 할인 요인이 해소되는 등 SK하이닉스를 둘러싼 업황도 긍정적인 상황"이라며 "마이크론 정전으로 인한 공급 부족에 DRAM 계약가격이 2021년 1분기에 4% 상승한다고 가정했을 때 SK하이닉스는 내년에 기존 전망치보다 각각 12.6%, 12.4%씩 상향된 8조5000억원의 영업이익과 7조원의 당기순이익을 기록할 것으로 보인다"고 분석했다.